Artículo redactado en colaboración con

Maroy Legal,

firma de referencia en derecho laboral.

Si has alcanzado la libertad financiera o estás cerca de conseguirla, es probable que te preguntes qué pasará con tu pensión pública cuando dejes de trabajar, si es lo que deseas hacer.

La realidad es que las rentas procedentes de inversiones no generan cotizaciones a la Seguridad Social, lo que puede afectar significativamente a tu futura pensión de jubilación.

En este artículo te explico las opciones que tienes para seguir cotizando aunque vivas exclusivamente de tus inversiones, cuánto te costaría cada alternativa y cuándo interesa suscribir un convenio especial con la Seguridad Social según tu situación personal.

Pero, antes de nada, te cuento dónde radica el problema.

✅ La realidad: vivir de inversiones no genera cotizaciones

Cuando alcanzas la independencia financiera y dejas tu empleo por cuenta ajena o cesas tu actividad como autónomo, automáticamente dejas de cotizar a la Seguridad Social. Este es un punto que muchos inversores pasan por alto al planificar su jubilación anticipada.

Y es que las rentas que provienen de inversiones, por muy cuantiosas que sean, no computan en tu base de cotización.

De este modo, aunque generes ingresos suficientes para vivir cómodamente, tu derecho a percibir pensión pública puede verse perjudicado.

➡️ Tipos de rentas que NO generan cotizaciones

Estos son los principales tipos de ingresos procedentes de inversiones que no cotizan a la Seguridad Social:

- Dividendos de acciones: tanto si provienen de empresas españolas como extranjeras, los dividendos tributan en el IRPF, pero no generan base de cotización.

- Intereses y rendimientos de depósitos, bonos o fondos: las ganancias de productos de renta fija tampoco cotizan.

- Plusvalías por venta de activos: cuando vendes acciones, fondos de inversión, fondos indexados, ETFs o cualquier activo con beneficio, pagas impuestos pero no cotizas.

- Rentas de alquiler de inmuebles: los ingresos por arrendamiento tributan como rendimientos del capital inmobiliario, pero no generan cotización (salvo que te des de alta como autónomo con actividad económica de arrendamiento, algo poco habitual).

- Ingresos por criptomonedas: las ganancias obtenidas al invertir en criptomonedas siguen el mismo tratamiento que las plusvalías de otros activos financieros.

➡️ El impacto en tu pensión futura

Para acceder a la pensión de jubilación contributiva en España, con carácter general, necesitas cumplir dos requisitos fundamentales:

- Tener al menos 15 años cotizados (con un mínimo de 2 años dentro de los últimos 15 años previos a la jubilación).

- Alcanzar la edad ordinaria de jubilación. En 2026, esta edad es de 65 años si acreditas 38 años y 3 meses (o más) cotizados. Si tienes menos tiempo cotizado, la edad ordinaria se sitúa en los 66 años y 10 meses. A partir de 2027, la edad máxima llegará a los 67 años para quienes no alcancen los 38 años y 6 meses de cotización.

Si dejas de cotizar durante años, el impacto puede ser doble:

- Periodo sin cotizar: cada año que no cotizas es un año menos para calcular tu base reguladora. Esto reduce directamente el importe de tu pensión.

- Pérdida de años cotizados: si no alcanzas los 15 años mínimos, no tendrías derecho a pensión contributiva, solo a la pensión no contributiva (que en 2026 asciende a 8.803,20 euros anuales).

Por tanto, aunque vivas cómodamente de tus inversiones durante 10 o 15 años, ese periodo «en blanco» puede reducir considerablemente tu pensión futura.

Ahora bien, tienes varias opciones para evitarlo, como ahora te explicaré.

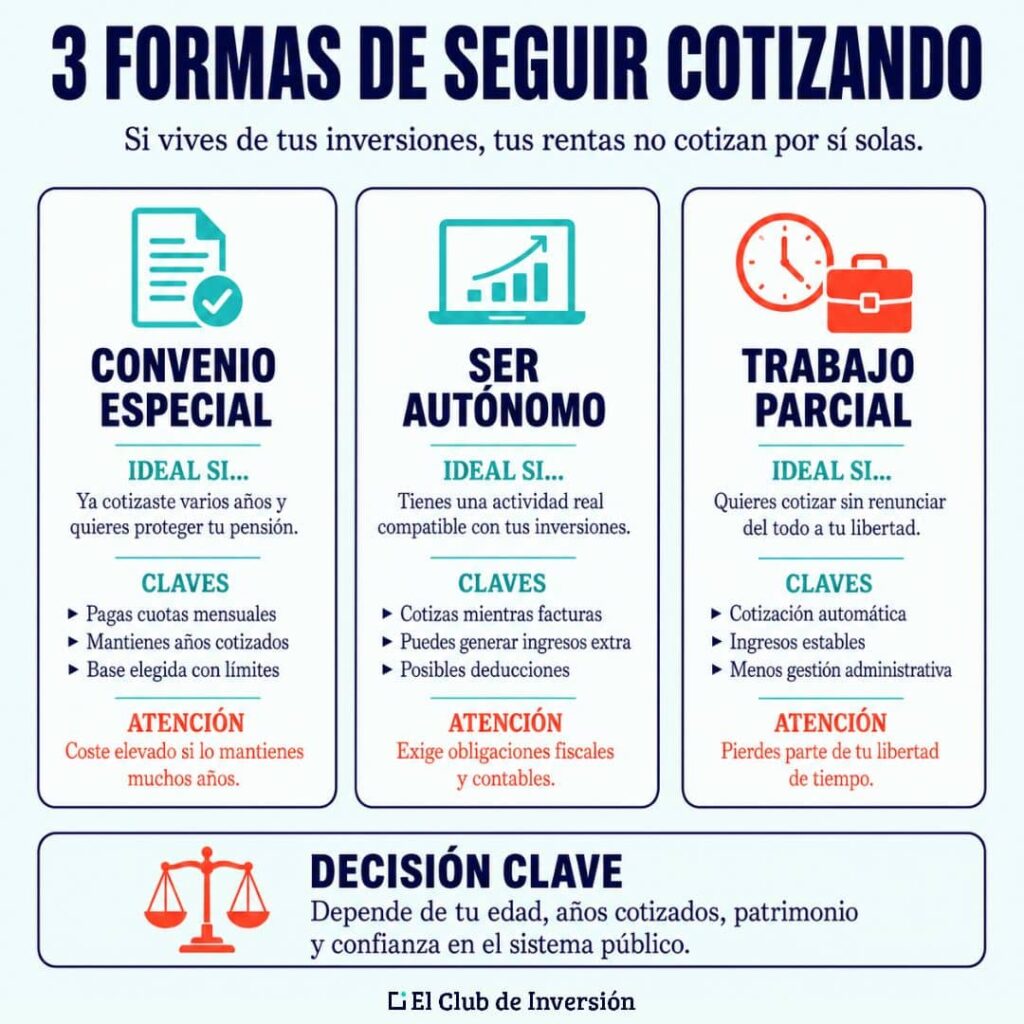

✅ Opción 1: Convenio especial con la Seguridad Social

Como ahora veremos, los convenios especiales con la Seguridad Social son la solución más directa si quieres mantener o mejorar tu futura pensión sin necesidad de trabajar.

En consecuencia, esta es una de las alternativas más utilizadas por personas que alcanzan la independencia financiera antes de la edad de jubilación.

➡️ ¿Qué es el convenio especial con la Seguridad Social?

El convenio especial es un acuerdo por el que tú, de forma voluntaria, decides seguir cotizando a la Seguridad Social, pagando directamente las cuotas mensuales.

De este modo, mantienes tu derecho a prestaciones y sigues acumulando años cotizados.

➡️ ¿Quién puede suscribirlo?

Pueden suscribir un convenio especial con la Seguridad Social para seguir cotizando, las personas que:

- Han dejado de cotizar de forma obligatoria (por cese de actividad laboral o como autónomo).

- Cumplen los requisitos específicos según el tipo de convenio que soliciten.

- No están cobrando una pensión de jubilación.

Por tanto, la casuística es distinta según la tipología del convenio, como ahora veremos.

➡️ Tipos de convenios especiales disponibles

Existen varios tipos de convenios especiales con la Seguridad Social según tu situación previa. Estos son los más importantes:

- Convenio especial ordinario de la Seguridad Social: para quienes han dejado de trabajar por cuenta ajena. No obstante, también se puede acordar un convenio especial de Seguridad Social para autónomos sin actividad.

- Convenio especial de cuidadores no profesionales de personas en situación de dependencia: permite a estas personas seguir cotizando, aunque se dediquen a cuidados no remunerados.

- Convenio especial por prácticas: para habilitar la posibilidad de cotizar durante períodos de prácticas profesionales.

- Convenio especial para perceptores del subsidio de desempleo para mayores de 52 años.

- Convenios especiales por Expediente de Regulación de Empleo: permite continuar la cotización en estos casos de pérdida de empleo por ERE.

- Convenios para emigrantes e hijos de emigrantes españoles: estos acuerdos posibilitan la cotización a la Seguridad Social española por parte de quienes tuvieron la condición de emigrantes, así como sus descendientes.

- Convenio especial para funcionarios o empleados españoles de Organizaciones Internacionales intergubernamentales: les permite cotizar a la Seguridad Social aunque trabajen para entidades supranacionales.

- Otros tipos de convenios especiales: como son los de trabajadores con contrato a tiempo parcial, los de pluriempleo, pluriactividad o cese en empleo/actividad (fuera de los períodos de actividad del trabajador); trabajadores que reduzcan la jornada de trabajo con disminución proporcional del salario; el convenio especial de trabajadores de temporada; deportistas de alto nivel; funcionarios/agentes de la Unión Europea; etc.

En la web de la Seguridad Social puedes conocer todos los detalles y requisitos de cada uno de estos tipos.

Para el caso de libertad financiera, lo más habitual es el convenio especial ordinario de la Seguridad Social o el convenio especial con la Seguridad Social para autónomos, según cuál fuese tu última situación laboral.

➡️ Convenio especial con la Seguridad Social: requisitos y plazos para solicitarlo

Los requisitos del convenio especial con la Seguridad Social varían según el tipo de convenio, pero, en general, debes cumplir los siguientes:

- Haber estado en alta en la Seguridad Social previamente (haber cotizado al menos durante 1.080 días en los 12 años anteriores a tu baja en la Seguridad Social).

- Solicitar el convenio dentro del plazo establecido tras el cese de la actividad. Dispones de 1 año desde el cese para solicitarlo. Sin embargo, si lo solicitas en los primeros 90 días, el alta será efectiva desde el día siguiente a tu baja (sin perder días). Si lo haces después, contará solo desde la fecha de solicitud.

- No estar incurso en causa de incompatibilidad (por ejemplo, por estar cobrando ya una pensión de jubilación).

El trámite de alta del convenio especial con la Seguridad Social se realiza directamente ante la Tesorería General de la Seguridad Social, presentando el modelo de solicitud correspondiente junto con la documentación que acredite tu situación anterior.

Es importante que no dejes pasar el plazo establecido, ya que, si lo haces, podrías perder el derecho a suscribir el convenio especial o tener que justificar causas excepcionales para que te lo concedan fuera de plazo.

➡️ Cómo se calcula el convenio especial con la Seguridad Social

El coste del convenio especial depende de la base de cotización que elijas. Tú puedes decidir la base sobre la que quieres cotizar, dentro de unos límites mínimos y máximos establecidos anualmente.

En cualquier caso, para realizar el cálculo del convenio especial con la Seguridad Social, podrás elegir tu base de cotización dentro de las opciones que indica la normativa:

- La base máxima del grupo de cotización correspondiente a tu categoría profesional, si cotizaste por ella al menos 24 meses en los últimos 5 años.

- El promedio de tus bases de los últimos 12 meses de trabajo (o el promedio proporcional si trabajaste menos de un año).

- La base mínima vigente para autónomos (que no podrá ser inferior a 960,60 €).

- Una base intermedia, que puedes elegir siempre que esté situada entre la mínima y la máxima que te correspondan según los puntos anteriores.

Con carácter general, en 2026 la base mínima aplicable al convenio especial ordinario se sitúa en 960,60 € mensuales.

Así, si tomamos el caso de esta base mínima (960,60 €), los cálculos serían los siguientes:

Cotización = (960,60 x 0,94 x 0,283) + (960,60 x 0,009) = 264,18 € al mes.

Para realizar el cálculo, a la base de cotización del convenio se le aplica:

- Un coeficiente reductor de 0,94 (es decir, se toma como punto de partida el 94% de la base y no el 100%).

- El porcentaje de cotización, que es del 28,3%.

- Mecanismo de Equidad Intergeneracional (MEI): se trata de una contribución adicional, vigente hasta el año 2050, para garantizar la sostenibilidad de las pensiones. En 2026 supone un 0,9 % adicional de cotización sobre la base, y seguirá subiendo de forma progresiva hasta alcanzar el 1,2 % en 2029, porcentaje en el que se mantendrá hasta 2050, según la legislación actual.

Así, por ejemplo, si nos acogemos en el caso de la base mínima aplicable (960,60 €), los cálculos serían los siguientes:

Cotización = (960,60 x 0,94 x 0,283) + (960,60 x 0,009) = 264,18 €

Como puedes ver, no es una cantidad insignificante, por lo que debes analizar si te compensa seguir cotizando o si prefieres destinar ese dinero a continuar invirtiendo y aumentar así tu patrimonio.

Ahora que ya sabes cuánto se paga en un convenio especial con la Seguridad Social, veamos cuáles son los pasos para suscribirlo.

➡️ Cómo hacer un convenio especial con la Seguridad Social: pasos prácticos

El proceso de alta en un convenio especial de la Seguridad Social es relativamente sencillo:

- Reúne la documentación necesaria: DNI, vida laboral actualizada, documento de baja en el régimen anterior.

- Descarga el modelo de solicitud desde la web de la Seguridad Social o solicítalo en una oficina.

- Elige tu base de cotización dentro de los límites establecidos.

- Presenta la solicitud en tu oficina de la Tesorería General de la Seguridad Social o telemáticamente.

- Domicilia el pago en tu entidad financiera colaboradora.

Una vez aprobada tu alta en el convenio especial con la Seguridad Social, comenzarás a cotizar desde la fecha indicada en la resolución.

➡️ Solicitud de cambio de base de cotización

Si ya tienes un convenio especial activo, puedes realizar una solicitud de cambio de base de cotización (antes del 1 de octubre de cada año), ajustando la cuota a tu situación económica o a tus objetivos de pensión futura.

El procedimiento es similar al del alta inicial: presentas una solicitud indicando la nueva base elegida antes del 1 de octubre de cada año, y el cambio tendrá efectos a partir del 1 de enero del año siguiente.

➡️ Efecto, suspensión y extinción del convenio especial

El convenio especial con la Seguridad Social empieza a producir efectos a partir de la fecha que tenga la resolución.

En lo que se refiere a la suspensión y extinción del convenio, la normativa indica lo siguiente:

- El convenio especial con la Seguridad Social queda suspendido en los periodos de actividad del trabajador.

- Se extingue en los siguientes casos:

- Si la persona interesada entra en el mismo régimen de Seguridad Social en el que haya suscrito el convenio.

- Si adquiere la condición de jubilado o percibe una pensión por incapacidad permanente.

- Por falta de abono de las cuotas durante tres meses.

- Por decisión de la persona interesada, comunicada por escrito a la Dirección Provincial de la Tesorería General de la Seguridad Social.

Ten en cuenta que el convenio no se tiene por qué extinguir si empiezas a realizar alguna actividad laboral o profesional, ya que hay casos de compatibilidad entre convenio especial y trabajo. Por ejemplo:

- Trabajo a tiempo parcial con cotización inferior a la del convenio (el convenio se mantendría por la diferencia).

- Trabajo con una base inferior (pluriactividad), ya sea por cuenta ajena o propia.

➡️ Ventajas y desventajas de los convenios especiales con la Seguridad Social

Estos son los principales pros y contras de suscribir un convenio especial con la Seguridad Social para la jubilación:

👍🏼 Ventajas del convenio especial

Suscribir un convenio especial con la Seguridad Social tiene varias ventajas importantes:

- Mantienes o mejoras tu pensión futura: cada año que cotizas se suma a tu base reguladora y aumenta el porcentaje de pensión al que tendrás derecho.

- Acumulas años cotizados: si te faltaban años para alcanzar los 15 mínimos o los 36,5 años (que subirán a 37 años a partir de 2027) para cobrar el 100 % de la pensión, el convenio te permite seguir sumando.

- Flexibilidad en la base elegida: tú decides cuánto quieres cotizar, dentro de los límites establecidos, adaptándolo a tus posibilidades económicas.

- Cobertura de otras prestaciones: además de la pensión de jubilación, mantienes derecho a prestaciones como incapacidad permanente o pensión de viudedad para tus beneficiarios.

- Tranquilidad y previsibilidad: aseguras un ingreso fijo en el futuro, independientemente de cómo evolucionen tus inversiones.

👎🏼 Desventajas del convenio especial

Sin embargo, los convenios especiales con la Seguridad Social también presentan ciertos inconvenientes que debes valorar:

- Coste mensual elevado: las cuotas no son baratas, especialmente si eliges bases de cotización altas. Ese dinero podrías invertirlo y obtener (potencialmente) mayor rentabilidad.

- Rentabilidad incierta del sistema público: no sabes con certeza cuánto cobrarás realmente de pensión, ni si las condiciones actuales se mantendrán en el futuro (edad de jubilación, importe de las pensiones, etc.).

- Compromiso a largo plazo: aunque puedes darte de baja del convenio cuando quieras, si lo haces, habrás «perdido» las cuotas pagadas hasta ese momento, sin obtener el beneficio completo.

- Fiscalidad específica: las cuotas del convenio especial no desgravan como las aportaciones a un plan de pensiones (que reducen la base imponible), sino que tienen la consideración de gastos fiscalmente deducibles de los rendimientos del trabajo en el IRPF. Si vives solo de dividendos y ventas de acciones (rendimientos del ahorro) y no tienes rendimientos del trabajo, esta deducción operará generando un rendimiento neto del trabajo negativo.

- Inflexibilidad del sistema público: estás atado a las reglas del sistema público de pensiones, sin poder disponer del dinero antes de la jubilación ni adaptarlo a cambios en tu situación personal.

➡️ Ejemplo práctico con cálculos

Veamos un caso concreto para entender mejor el impacto:

Situación: María tiene 45 años y lleva 20 años cotizados. Acaba de alcanzar la independencia financiera y deja su trabajo. Quiere jubilarse a los 67 años.

Opción A: No suscribir convenio especial

- Años cotizados al jubilarse: 20 años

- Porcentaje de pensión: aproximadamente 65% (con 20 años cotizados no alcanza el 100%)

- Base reguladora estimada: 2.500 € (promedio de sus últimos años cotizados)

- Pensión mensual estimada: 1.625 € al mes

Opción B: Suscribir convenio especial con base de 2.000 €

- Cuota mensual: aproximadamente 550,04 € al mes.

- Coste total durante 22 años (de 45 a 67): 145.210,56 €.

- Años cotizados al jubilarse: 42 años (supera ampliamente la edad necesaria para cobrar el 100%).

- Porcentaje de pensión: 100%

- Base reguladora estimada: 2.300 € (algo menor porque los últimos años cotizan a base inferior)

- Pensión mensual estimada: 2.300 € al mes

Diferencia: 675 € más al mes de pensión (2.300 – 1.625). Para recuperar la inversión, María necesitaría cobrar la pensión durante algo menos de 18 años (145.210,56 / 675 / 12 meses). Si vive más de 85 años, habría «ganado» con el convenio.

Por supuesto, este cálculo es simplificado y no tiene en cuenta la rentabilidad que podría obtener María invirtiendo esos 550 € mensuales en lugar de destinarlos al convenio. Como te decía, es fundamental hacer un análisis personalizado según tu caso.

✅ Opción 2: Mantener actividad como autónomo

Otra alternativa para seguir cotizando mientras vives de tus inversiones es darte de alta como trabajador autónomo.

Eso sí, para hacerlo de forma legal, necesitas desarrollar una actividad económica real; no basta con darte de alta «para cotizar».

Por tanto, si tienes alguna actividad profesional que puedas ejercer de forma paralela a tus inversiones, esta puede ser una buena opción para mantener tu cotización activa.

➡️ Actividades compatibles con la independencia financiera

Estas son algunas actividades que podrías desarrollar como autónomo mientras vives (principalmente) de tus inversiones:

- Consultoría o asesoramiento: si tienes experiencia en un sector, puedes ofrecer servicios de consultoría de forma esporádica.

- Gestión profesional de inversiones: si tienes la formación adecuada (como asesor financiero habilitado), podrías asesorar a terceros.

- Creación de contenido digital: blog, podcast, canal de YouTube sobre finanzas e inversión, etc. Los ingresos por publicidad o afiliación justificarían el alta.

- Formación y cursos online: impartir formación sobre inversión, finanzas personales o tu área de especialización.

- Desarrollo de proyectos digitales: aplicaciones, herramientas o software como inversor.

- Actividad inmobiliaria profesional: si tienes varios inmuebles en alquiler y gestionas activamente la actividad.

➡️ Bases de cotización y flexibilidad como autónomo

Como autónomo, tienes flexibilidad para elegir tu base de cotización dentro de unos límites.

Además, si es tu primera vez como autónomo o han pasado más de 2 años desde tu última alta, puedes beneficiarte de la tarifa plana, que reduce considerablemente la cuota durante los primeros meses.

➡️ Ventajas e inconvenientes de esta opción

Estos son los principales pros y contras de optar por cotizar como autónomo, en lugar de suscribir un convenio especial con la Seguridad Social:

👍🏼 Ventajas

- Cotizas mientras desarrollas una actividad que puede generarte ingresos extra.

- Mayor flexibilidad en la base de cotización.

- Posibilidad de deducir gastos profesionales.

- Bonificaciones y reducciones para nuevos autónomos.

👎🏼 Inconvenientes

- Obligaciones fiscales y contables adicionales (declaraciones trimestrales de IVA e IRPF, libros de registro, etc.).

- Necesitas una actividad económica real y justificable.

- Mayor complejidad administrativa.

✅ Opción 3: Trabajo a tiempo parcial o esporádico

La tercera alternativa es mantener un empleo por cuenta ajena a tiempo parcial o realizar trabajos esporádicos que te permitan seguir cotizando sin renunciar por completo a tu independencia financiera.

Esta opción puede ser atractiva si encuentras un trabajo flexible que no requiera muchas horas semanales y que te permita disfrutar de tu tiempo libre mientras mantienes activa tu cotización.

👍🏼 Ventajas de combinar trabajo parcial e inversiones

- Cotización automática: tu empleador se encarga de las cotizaciones, sin gestiones adicionales por tu parte.

- Ingresos adicionales estables: complementas tus rentas de inversiones con un salario fijo.

- Menos responsabilidad: no tienes que gestionar tu propia actividad ni llevar contabilidad.

- Protección por desempleo: en caso de despido, podrías acceder a la prestación por desempleo.

- Estructura y rutina: para algunas personas, mantener cierta actividad laboral aporta satisfacción personal y estructura al día a día.

👎🏼 Inconvenientes y consideraciones

- Menos libertad de tiempo: aunque sea a tiempo parcial, sigues teniendo compromisos laborales.

- Base de cotización limitada: con contratos a tiempo parcial, tu base de cotización será proporcionalmente menor.

- Dependencia laboral: no tienes el control total sobre tu situación profesional.

✅ Análisis coste-beneficio: ¿vale la pena seguir cotizando?

Una vez conocidas las opciones, surge la pregunta clave: ¿merece realmente la pena destinar dinero a seguir cotizando o es mejor invertir ese capital y generar tu propia «pensión privada»?

La respuesta depende de múltiples factores personales, pero vamos a analizarla desde una perspectiva práctica:

➡️ Factores clave a considerar

Estos son los principales aspectos que debes tener en cuenta antes de tomar una decisión:

1. Edad actual y años ya cotizados

Si tienes 35 años y solo llevas 10 años cotizados, probablemente te interese más invertir ese dinero y olvidarte del sistema público.

En cambio, si tienes 50 años y ya llevas 25 años cotizados, puede tener más sentido completar los años que te faltan para maximizar tu pensión.

2. Rentabilidad esperada de tus inversiones

Si históricamente has conseguido rentabilidades del 8-10 % anual con tu cartera de inversión, destinar 500-600 € al mes a cotizar (con rentabilidad implícita mucho menor) puede no ser la mejor opción financiera.

Por ejemplo, si inviertes 500 € al mes durante 20 años a un 8% anual, acumularías aproximadamente 294.000 €. Con ese capital podrías generar rentas de 23.500 € anuales (al 8%), muy superiores a la pensión pública media.

3. Confianza en el sistema público de pensiones

La sostenibilidad del sistema público español de pensiones es un tema de debate constante.

Si no confías en que el sistema se mantendrá en condiciones similares a las actuales, puede que prefieras no «apostar» por él y gestionar tu propia jubilación mediante inversiones.

4. Diversificación y seguridad

Desde el punto de vista de la diversificación, tener múltiples fuentes de ingresos en la jubilación (pensión pública + rentas de inversiones) reduce tu riesgo.

Si solo dependes de tus inversiones y los mercados pasan por una crisis prolongada justo cuando te jubilas, podrías tener problemas.

➡️ Simulación comparativa: cotizar vs. invertir

Veamos una comparativa simplificada:

Escenario: Persona de 45 años que puede destinar 600 € al mes durante 22 años (hasta los 67).

Opción A: Suscribir convenio especial

- Inversión total: 158.400 € (600 × 12 × 22)

- Pensión adicional estimada: 600 € al mes (aproximadamente)

- Tiempo para recuperar la inversión: 22 años cobrando la pensión

- A partir de los 89 años, estarías ganando dinero neto

Opción B: Invertir esos 600 € al mes

- Inversión mensual: 600 €

- Rentabilidad anual estimada: 7%

- Capital acumulado a los 67 años: aproximadamente 337.000 €

- Renta anual al 4% (estrategia conservadora en jubilación): 13.480 € (1.123 € al mes)

Como puedes ver, en este escenario concreto, la opción de invertir ofrecería rentas mensuales superiores y, además, conservarías el capital para tus herederos. Por supuesto, esto es una simplificación y no tiene en cuenta la fiscalidad, la inflación ni otros factores.

✅ [Conclusión] ¿Cuándo interesa suscribir un convenio especial con la Seguridad Social?

Como has visto a lo largo de este artículo, vivir de tus inversiones no genera automáticamente cotizaciones a la Seguridad Social, lo que puede impactar significativamente en tu futura pensión pública.

Por tanto, tienes tres opciones principales para mantener tu cotización: suscribir un convenio especial con la Seguridad Social, darte de alta como autónomo con una actividad real, o mantener un trabajo a tiempo parcial.

Cada alternativa tiene sus ventajas e inconvenientes, y la decisión correcta depende de tu edad, años ya cotizados, situación patrimonial y objetivos personales.

De este modo, no existe una respuesta universal.

Si eres joven y has alcanzado la independencia financiera pronto, probablemente obtengas mejores resultados invirtiendo ese dinero. Si tienes más de 50 años y muchos años ya cotizados, puede merecer la pena completar tu carrera de cotización.

Lo más importante es que hagas un análisis personalizado de tu caso concreto, teniendo en cuenta todos los factores: coste del convenio, rentabilidad esperada de tus inversiones, confianza en el sistema público, edad, años cotizados y expectativa de vida.

➡️ [Opinión personal de Andrea] Mi visión sobre cotizar vs. invertir tras 20 años de experiencia

Llevo más de 20 años invirtiendo y mi opinión sobre este tema ha evolucionado con el paso del tiempo y con la experiencia acumulada.

Cuando empecé, era mucho más optimista respecto al sistema público de pensiones. Hoy, tras décadas de reformas sucesivas, retrasos en la edad de jubilación y debates continuos sobre la sostenibilidad del sistema, tengo una visión más cautelosa.

Mi recomendación general es que priorices la construcción de tu propio patrimonio y tu propia «pensión privada» mediante inversiones diversificadas. El dinero que destinarías a cotizar voluntariamente puede generar rentabilidades significativamente superiores si lo inviertes de forma sensata y disciplinada.

Ahora bien, hay dos excepciones importantes donde sí veo sentido seguir cotizando:

- Primera: si ya llevas más de 20 años cotizados y solo te faltan 5-10 años para alcanzar umbrales clave (como los 36-37 años para el 100 % de la pensión). En este caso, el «coste marginal» de completar esos años puede estar justificado por el aumento en la pensión.

- Segunda: si puedes mantener actividad como autónomo desarrollando un proyecto que realmente te apasione o te genere ingresos interesantes. En este caso, las cotizaciones son un «subproducto» de una actividad que aporta valor por sí misma.

Lo que no recomendaría es suscribir un convenio especial con base alta durante más de 20 años si eres joven. Ese dinero tiene un potencial de crecimiento mucho mayor en una cartera de inversión bien diversificada, y además conservas el control total sobre tu capital.

Al final, la verdadera seguridad financiera no viene de depender de un sistema público incierto, sino de tener un patrimonio sólido, bien diversificado y gestionado con conocimiento. Esa es la mejor «pensión» que puedes construir.

En cualquier caso y como siempre, me encantará leer tu opinión en los comentarios.

Hasta el próximo artículo, ¡te deseo unas muy felices inversiones!

✅ Preguntas frecuentes sobre cotizar viviendo de inversiones

El coste del convenio especial depende de la base de cotización que elijas.

Tomando la base mínima aplicable de 960,60 € y aplicando el tipo del 28,30 %, el coeficiente reductor del 0,94 y el MEI del 0,90 %, la cuota mínima aproximada del convenio especial ordinario es de 264,18 € al mes.

Por tanto, dentro de los límites legales, puedes adaptar la cotización a tus posibilidades económicas y a la pensión futura que quieras asegurar.

Depende de múltiples factores: tu edad, años ya cotizados, rentabilidad esperada de tus inversiones y confianza en el sistema público.

En general, si eres joven (menos de 45 años) y llevas pocos años cotizados, probablemente obtengas mejores resultados invirtiendo ese dinero por tu cuenta en una cartera diversificada.

Si tienes 50+ años y ya llevas muchos años cotizados (20+), puede merecer la pena completar tu carrera de cotización mediante el convenio especial.

La clave está en hacer un análisis personalizado considerando tu situación concreta y tus objetivos financieros a largo plazo.

No. Los dividendos de acciones y las rentas de alquiler son rendimientos del capital (mobiliario e inmobiliario respectivamente) que tributan en el IRPF, pero no generan cotizaciones a la Seguridad Social.

Solo las rentas procedentes de actividades laborales por cuenta ajena o propia generan cotización. Por tanto, aunque tengas ingresos elevados procedentes de inversiones, no estarás cotizando automáticamente.

Para cotizar viviendo de inversiones, necesitas suscribir un convenio especial, darte de alta como autónomo con actividad real, o mantener un trabajo por cuenta ajena.

Depende de cuántos años lleves ya cotizados. Si ya tienes 30+ años cotizados y solo te faltan 5 años, esos años adicionales pueden aumentar significativamente tu pensión, tanto por sumar años como por aumentar la base reguladora.

En este caso, el «coste marginal» de cotizar 5 años más es relativamente bajo comparado con el beneficio de alcanzar porcentajes de pensión más altos (especialmente si te acercas a los 37 años que darán derecho al 100% a partir del 2027).

Si llevas pocos años cotizados (menos de 15), probablemente no merezca la pena empezar a cotizar ahora, ya que no alcanzarías el mínimo para tener derecho a pensión contributiva.

No. Para darte de alta como autónomo legalmente, necesitas desarrollar una actividad económica real y habitual.

Darte de alta sin actividad real podría considerarse un fraude a la Seguridad Social. Si Hacienda o la Inspección de Trabajo detectan que no desarrollas ninguna actividad, podrías enfrentarte a sanciones y tener que devolver cotizaciones.

Si quieres cotizar sin trabajar, la vía legal es el convenio especial con la Seguridad Social, no el alta como autónomo.

Sí, puedes realizar una solicitud de cambio de base de cotización anualmente. Este cambio te permite ajustar tu cuota según tus circunstancias económicas o según evolucionen tus objetivos de pensión futura.

El procedimiento es similar al del alta inicial: presentas una solicitud indicando la nueva base elegida antes del 1 de octubre de cada año, y el cambio tendrá efectos a partir del 1 de enero del año siguiente.

Esta flexibilidad es una ventaja importante del convenio especial, ya que te permite adaptar tu cotización a tu situación económica en cada momento.

El plazo ordinario para solicitar el convenio especial es de 1 año desde la fecha de baja en la Seguridad Social.

No obstante, hay ciertos casos en que se podría solicitar, justificando las causas excepcionales que impidieron hacerlo en plazo.

Puedes darte de baja del convenio especial en cualquier momento. No hay permanencia obligatoria ni penalización por cancelarlo.

Eso sí, los años que hayas cotizado mediante el convenio sí computarán para tu futura pensión. No pierdes las cotizaciones realizadas, pero obviamente no obtendrás el beneficio completo si lo cancelas antes de jubilarte.

Por tanto, es importante que valores bien tu decisión antes de suscribirlo y que te asegures de que podrás mantener las cuotas durante el tiempo previsto hasta tu jubilación.

Si dejas de cotizar durante 10 años, ese periodo no computará para el cálculo de tu base reguladora, lo que reducirá el importe de tu pensión futura.

Además, si no alcanzas el mínimo de 15 años cotizados en total, perderías el derecho a la pensión contributiva y solo podrías acceder a la pensión no contributiva, cuyo importe es significativamente menor.

Por tanto, aunque vivas cómodamente de tus inversiones, esos años «en blanco» tienen un impacto directo en tu futura pensión pública.