- Un ADR es un certificado negociable emitido por un banco estadounidense que representa acciones de empresas extranjeras, permitiendo invertir en ellas desde Wall Street en dólares.

- Existen tres niveles de ADR: el Nivel I cotiza en mercados OTC sin obligaciones ante la SEC; los Niveles II y III cotizan en bolsa y exigen mayor transparencia informativa.

- Los ADR son útiles en casos concretos, pero Andrea recomienda priorizar la acción ordinaria directa para evitar comisiones del banco depositario y riesgos de cancelación del programa.

Si alguna vez te has preguntado qué es un ADR en bolsa y por qué empresas como Alibaba, Toyota o BBVA aparecen cotizando en Nueva York, estás en el sitio adecuado. Porque los ADR son una de las herramientas más útiles (y peor entendidas) para que los inversores puedan invertir en acciones extranjeras en la bolsa de Estados Unidos, sin complicarse con divisas raras ni mercados exóticos.

En este artículo te explico, paso a paso y con ejemplos reales, qué es un ADR, cómo funciona, cuánto cuesta de verdad, qué riesgos esconde (incluido el sonado caso de los ADR chinos) y, sobre todo, cuándo le conviene a un inversor europeo o de otras regiones. Vamos a ello.

✅ Qué es un ADR y cómo funciona el banco depositario

Empecemos por el principio, porque entender bien la mecánica te ahorrará más de un susto por el camino.

Un ADR (American Depositary Receipt, o recibo de depósito estadounidense) es un certificado negociable que emite un banco de Estados Unidos y que representa la propiedad sobre un número concreto de acciones de una empresa extranjera.

Dicho de otra forma: es un título que cotiza en Wall Street, pero que por detrás está respaldado por acciones reales de una compañía de fuera de EE. UU.

Su gran objetivo es simplificar la inversión internacional.

Te permite comprar una empresa asiática, latinoamericana o europea desde la bolsa de Estados Unidos, en dólares, sin lidiar con idiomas, husos horarios complicados ni regulaciones ajenas.

Es decir, puedes operar en dichos mercados durante el horario estadounidense y bajo sus reglas, aunque la empresa tenga su sede y sus acciones originales en otro país.

Y no es ningún invento moderno. Los ideó J.P. Morgan en 1927 para que los estadounidenses pudieran comprar acciones de Selfridges, unos grandes almacenes británicos, sin tener que operar en la bolsa de Londres. Casi un siglo después, siguen cumpliendo exactamente la misma función.

➡️ Qué significa un ADR en bolsa

La respuesta corta es esta: significa poder acceder a compañías globales que cotizan en las principales bolsas americanas, como la NYSE o el NASDAQ, bajo el horario y las reglas del mercado estadounidense.

Las acciones originales cotizan en el mercado de origen, mientras que los ADR se negocian en Estados Unidos.

De este modo, funciona como un puente financiero que conecta los activos internacionales con el enorme capital de Wall Street.

En el fondo, tanto si te preguntas qué es un ADR en acciones como qué es un ADR en finanzas, nos referimos siempre a lo mismo: un vehículo que traduce acciones extranjeras al lenguaje (y a la divisa) de Estados Unidos.

De hecho, en inglés a estos títulos se les llama ADR stock (acciones ADR), precisamente porque se compran y se venden igual que una acción normal (aunque estrictamente no sean acciones).

En sentido estricto, las American Depositary Shares (ADS) son los valores negociables que representan las acciones subyacentes, mientras que el ADR es el certificado que las acredita. Sin embargo, en el lenguaje habitual, inversores, medios y brókeres suelen utilizar ambos términos como si fueran equivalentes.

➡️ El papel del banco depositario

Aquí está la clave de todo el engranaje.

Las acciones de la empresa extranjera quedan custodiadas en un banco depositario de su país de origen. En paralelo, una entidad bancaria en Estados Unidos emite los certificados que representan esas acciones.

Ese banco depositario actúa como intermediario y se encarga de gestionar los derechos de los accionistas: cobra los dividendos, los convierte a dólares, distribuye la información corporativa y mantiene los registros.

De este modo, tú solo tienes que preocuparte de comprar y vender, mientras la infraestructura funciona por detrás.

➡️ La relación entre el ADR y la acción: el ratio de conversión

Aquí tienes que fijarte en un detalle que mucha gente pasa por alto y que puede llevar a errores de valoración: la relación entre el certificado y la acción no siempre es de uno a uno.

Según lo que acuerden la empresa y el banco depositario, un ADR puede representar una acción, varias acciones o incluso una fracción de ellas. Este dato es importante para realizar correctamente el análisis de renta variable y comparar el precio del ADR con el de las acciones originales.

Por eso, antes de comprar acciones ADR para invertir en bolsa, conviene revisar siempre esta proporción en el folleto de emisión.

Un ADR con un precio unitario bajo no es necesariamente más barato: puede representar menos acciones subyacentes que otro.

Así, la Comisión de Bolsa y Valores de Estados Unidos explica en su portal para inversores cómo el precio de un ADR se determina según la proporción de acciones que representa.

✅ ¿Le conviene a un inversor europeo invertir en ADRs?

Entonces, si eres un inversor europeo, ¿de verdad necesitas los ADR?

Te lo explico con un ejemplo que creo que puede aclarar mucho las cosas:

BBVA cotiza como ADR en la Bolsa de Nueva York, pero, si vives en España, no tiene ningún sentido que compres BBVA vía ADR: lo lógico es comprarlo directamente en la Bolsa de Madrid, en euros y sin comisiones de banco depositario.

Por tanto, el ADR solo aporta valor real cuando quieres acceder a una empresa que no cotiza en tu propio mercado y que, por distintas razones, puede ser complicada de gestionar en su mercado original.

Por ejemplo, una compañía taiwanesa, brasileña o coreana difícil de comprar de otra forma.

➡️ Cuándo tiene sentido un ADR (y cuándo no)

Para que lo tengas claro de un vistazo, podría ser interesante aquí ser tenedores de ADRs (American Depositary Receipts) cuando la empresa no cotiza en Europa, tu bróker no da acceso a su mercado local o si prefieres operar directamente en dólares.

Por el contrario, invertir directamente en la acción suele ser mejor cuando la compañía es europea y está disponible en tu bróker habitual: evitas comisiones de custodia extra y el papeleo del banco depositario.

Por supuesto, si quieres algo todavía más sencillo, cómodo y diversificado, siempre tienes la opción de invertir en un ETF amplio o hacerlo a través de un roboadvisor.

➡️ ADR, GDR y EDR: distintos tipos de recibos de depósito

Ten en cuenta que los ADR no son los únicos recibos de depósito que existen. Por eso conviene que conozcas también otras modalidades, porque puedes encontrártelas al invertir en compañías extranjeras.

- Los GDR (Global Depositary Receipts) funcionan de manera similar a los ADR, pero están concebidos para facilitar la negociación internacional de las acciones de una empresa (no únicamente en EE. UU.). Suelen cotizar en mercados como las bolsas de Londres o Luxemburgo y pueden estar denominados en dólares, euros u otras divisas. Aunque no están reservados a ellos, se utilizan con frecuencia en operaciones dirigidas a inversores institucionales.

- Los EDR (European Depositary Receipts) son recibos de depósito emitidos para negociarse en mercados europeos y pueden estar denominados en euros o en otra moneda europea. Actualmente, además, muchos brókeres permiten comprar directamente las acciones de una empresa en su mercado de origen, por lo que no siempre es necesario recurrir a estos instrumentos para invertir internacionalmente.

➡️ ¿Cómo una misma empresa puede tener presencia en varias bolsas y divisas diferentes? Las cotizaciones cruzadas

Si consultas una plataforma financiera como Investing o Yahoo Finance para buscar una compañía extranjera como Taiwan Semiconductor (TSMC), verás que la empresa aparece cotizando en múltiples bolsas y en distintas divisas.

A primera vista, se podría deducir que, si cotiza en la Bolsa de Viena o en TradeGate (Alemania) en euros, es posible adquirir la acción directamente en Europa y evitar así el uso del ADR estadounidense.

Sin embargo, la estructura técnica de estos mercados es algo diferente y conviene comprenderla para evitar confusiones.

Lo que muestran estas plataformas no son acciones independientes, sino diferentes vías de acceso al valor según cada mercado de negociación. A continuación, desgloso qué representa cada una de estas opciones para que puedas identificarlas con claridad:

- La acción ordinaria original: Solo existe una y cotiza exclusivamente en su mercado de origen (en este caso, la Bolsa de Taiwán, bajo el código numérico 2330 y en dólares taiwaneses). De ella derivan todas las demás cotizaciones.

- El ADR oficial: Es el recibo de depósito que cotiza en la Bolsa de Nueva York bajo el ticker TSM y en dólares estadounidenses.

- Las cotizaciones en bolsas europeas (Viena o Alemania): No representan acciones europeas de TSMC. Se trata de cotizaciones cruzadas (cross-listings). Lo que hacen estas bolsas es facilitar el acceso importando el ADR de Nueva York y adaptando su precio a euros para que cotice en el huso horario europeo. No obstante, por detrás, este activo sigue manteniendo la estructura y las comisiones de custodia del ADR original.

- Las equivalencias en Latinoamérica: Las siglas como TSMm en Buenos Aires o TSMC34 en Brasil corresponden a los certificados de depósito locales de esos países (denominados CEDEARs y BDRs, respectivamente). Su finalidad es la misma: permitir a los inversores locales negociar la compañía en su propia moneda (pesos o reales).

¿Significa esto que la empresa emite acciones diferentes en todo el mundo? La respuesta corta es no.

Para la compañía original (en este caso, TSMC), el capital real de la empresa es único y solo existen las acciones ordinarias de su mercado de origen. La empresa no emite acciones nuevas en cada país ni fragmenta su propiedad.

El funcionamiento real recuerda al del patrón oro clásico: igual que antiguamente cada billete estaba respaldado por oro guardado en una cámara acorazada, aquí las acciones originales quedan depositadas en una «caja fuerte» (el banco custodio del país de origen) y lo que cotiza en Nueva York, Viena o Buenos Aires son los recibos que dan derecho sobre esas acciones bloqueadas.

Si un día se cancelase el programa de ADR de una empresa, esos certificados dejarían de existir y sus titulares recuperarían las acciones ordinarias custodiadas en el mercado de origen (o bien el importe de su venta, según las condiciones del programa).

Para la empresa, este sistema tiene una implicación excelente: le permite acceder al capital de inversores de todo el planeta y aumentar su liquidez global, pero sin la complicación legal, fiscal y contable que supondría emitir acciones nativas bajo las regulaciones de diez países distintos.

Todo el pastel de la compañía se gestiona en un solo lugar; lo único que cambia son las “ventanillas” que los bancos abren por el mundo para que los inversores internacionales puedan comprar una porción de forma cómoda.

¿Cuál es la conclusión práctica? Que un activo cotice en euros en un mercado alemán o austriaco no significa que estemos adquiriendo la acción europea ordinaria de esa empresa.

En el caso de empresas no europeas que llegan a EE. UU. a través de un ADR (como TSMC), lo más habitual es que se esté negociando el propio ADR de Wall Street adaptado a la moneda de la eurozona. En cambio, cuando la compañía es europea, esa cotización en euros suele ser directamente su acción ordinaria.

Por este motivo, siempre es aconsejable verificar en la plataforma del bróker la ficha detallada del producto antes de realizar cualquier operación para conocer con precisión sus condiciones y costes asociados.

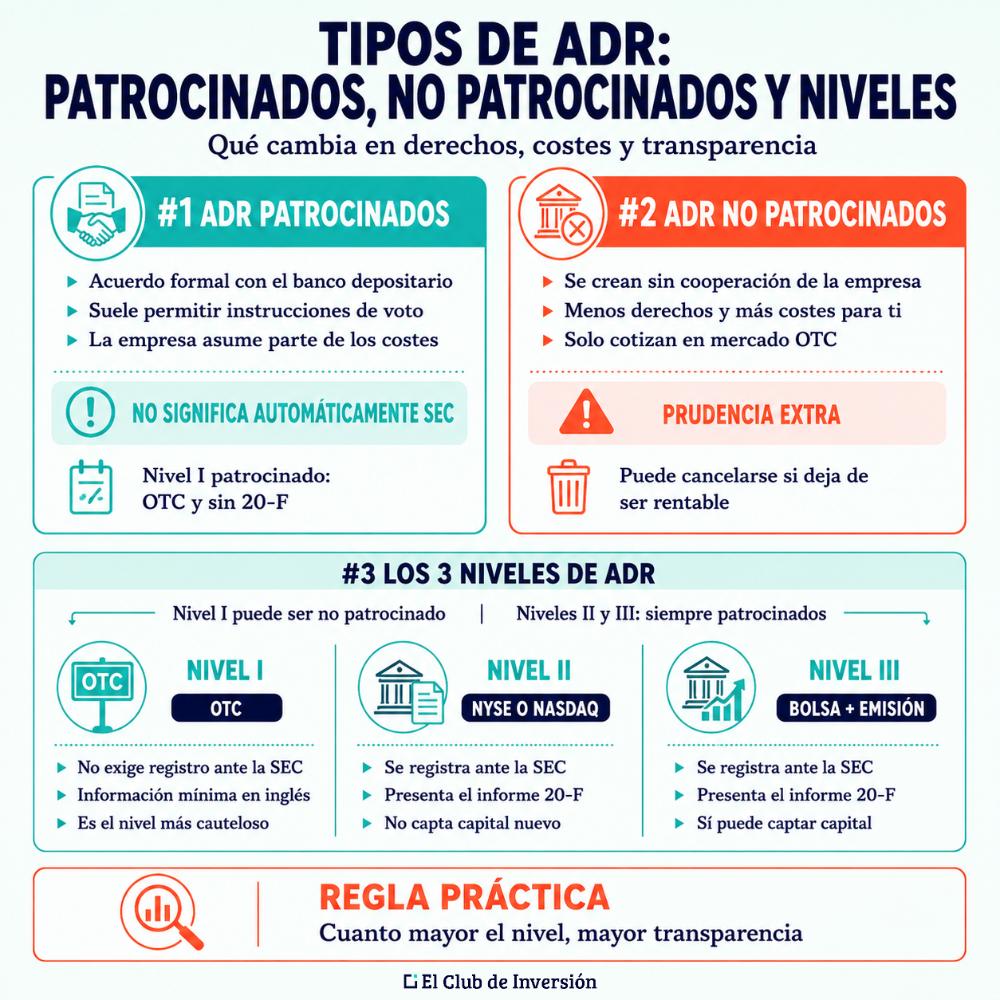

✅ Tipos de ADR: patrocinados, no patrocinados y niveles

No todos los ADR son iguales. Su estructura legal y el grado de implicación de la empresa determinan tus derechos como inversor y la transparencia de la información que recibes. Veámoslo.

➡️ #1. ADR patrocinados

En este modelo, existe un acuerdo formal entre la empresa extranjera y el banco depositario, que se encarga del registro de titulares, del reparto de dividendos, de trasladar las comunicaciones a los accionistas y de otros servicios.

Para ti, esto se traduce en dos ventajas concretas:

- El contrato de depósito suele prever un mecanismo para que puedas dar instrucciones de voto.

- La compañía asume parte de los costes del programa en lugar de cargártelos íntegramente.

Lo que no debes dar por hecho es que «patrocinado» equivalga a «supervisado por la SEC» (Securities and Exchange Commission).

Un ADR patrocinado de Nivel I cotiza en el mercado OTC y no obliga a la empresa a presentar informes anuales ante el regulador estadounidense. La obligación de registrarse y publicar el formulario 20-F (informe anual que reúne los principales datos financieros del ejercicio finalizado) llega con la cotización en bolsa, no con el patrocinio.

Es una distinción que conviene tener clara antes de comprar.

➡️ #2. ADR no patrocinados

Aquí cambia el panorama. Estos certificados se crean sin la cooperación de la empresa extranjera, por iniciativa de un banco depositario o de un bróker que detecta demanda en Estados Unidos y decide cubrirla.

Eso no significa que la compañía sea invisible: ningún ADR puede establecerse si el emisor extranjero no está sujeto a las obligaciones de información de la Exchange Act de 1934 o exento conforme a ella, exención que exige publicar en inglés la información que ya difunde en su mercado de origen. Existe, por tanto, un suelo informativo mínimo, aunque sea bajo.

La contrapartida es real. El banco depositario no está obligado a transmitirte los derechos de voto ni a hacerte llegar las comunicaciones dirigidas a los accionistas, soportas la totalidad de los costes del programa y la negociación se limita al mercado OTC (extrabursátil).

Si al depositario deja de resultarle rentable, puede retirar el programa sin que la empresa responda por ello.

Por tanto, en resumen, te recomiendo prudencia extra.

➡️ #3. Los tres niveles de ADR

Los niveles no son una clasificación paralela a la anterior, sino que se cruzan con ella: el Nivel I es el único que admite la modalidad no patrocinada, mientras que los Niveles II y III son siempre patrocinados.

Lo que marca cada escalón es el grado de acceso de la empresa al mercado estadounidense y, con él, la exigencia informativa.

Te lo explico de la forma más clara posible (tratándose de un tema de cierta complejidad):

- Nivel I: el ADR se negocia en el mercado OTC (fuera de la bolsa) y la empresa no tiene que rendir cuentas a la SEC. La información que consigas dependerá de lo que publique la compañía en su propia web. Es el único nivel que puede ser no patrocinado y el que más cautela exige.

- Nivel II: la empresa da el paso de cotizar en una bolsa estadounidense, como la NYSE o el Nasdaq. Para hacerlo, debe registrarse ante la SEC y presentar anualmente el informe 20-F, lo que proporciona al inversor mucha más información. Este nivel permite ofrecer a los inversores estadounidenses acceso a sus acciones, pero no captar capital nuevo mediante la emisión de acciones. Para eso necesitaría un ADR de nivel III.

- Nivel III: el escalón alto y más exigente. Cotiza en bolsa, presenta el 20-F y, además, sí puede captar capital vendiendo acciones nuevas en Estados Unidos. Es el nivel con más requisitos y, por tanto, con más transparencia para ti.

La regla práctica es sencilla: cuanto más alto es el nivel, más información pública tienes y menos margen hay para las asimetrías que perjudican al inversor minorista.

✅ Cómo invertir en ADR paso a paso (con ejemplos)

Hasta aquí la teoría. Ahora vamos a bajar al terreno práctico, porque de nada sirve entender qué es un ADR si luego no sabes ni por dónde empezar. Por suerte, es más fácil de lo que parece.

➡️ Ejemplos de ADR que seguro reconoces

Probablemente ya te has cruzado con más ADR de los que crees. Y es que muchas de las grandes multinacionales que no son estadounidenses llegan a Wall Street precisamente por esta vía.

Aquí tienes algunos ejemplos que identificarás al instante:

- Toyota (TM) y Sony (SONY), dos gigantes japoneses.

- Taiwan Semiconductor o TSMC (TSM), el mayor fabricante de chips por encargo del mundo.

- Novo Nordisk (NVO) o Novartis (NVS), dos de los grandes referentes farmacéuticos europeos.

- Alibaba (BABA), el gigante chino del comercio electrónico.

- Shell (SHEL) y Nestlé (NSRGY), viejos conocidos del inversor europeo. Eso sí, ten en cuenta que, en el caso de Nestlé, sus ADR se negocian en el mercado OTC, no en una bolsa como la NYSE o el Nasdaq.

Como ves, hay ADR de casi cualquier sector y región. Fíjate en que cada uno tiene su propio símbolo o ticker, que es justamente lo que usarás para localizarlo en tu bróker.

➡️ Cómo encontrar información fiable sobre un ADR

Antes de comprar nada, conviene investigar un poco. Estos son los datos que deberías mirar y dónde encontrarlos:

- El ratio de conversión: indica cuántas acciones ordinarias representa cada ADR. Puedes consultarlo en la documentación del programa, en el formulario F‑6 presentado ante la SEC o en la web del banco depositario.

- Si el programa es patrocinado o no y cuál es su nivel: estos datos ayudan a conocer la implicación de la empresa, el mercado donde se negocia y las obligaciones de información aplicables. Los derechos concretos del titular (como el voto o la recepción de comunicaciones) aparecen en el acuerdo de depósito.

- La información financiera de la empresa: los emisores con ADR de nivel II o III deben presentar anualmente el formulario 20‑F, que puede consultarse gratuitamente en EDGAR, la base de datos pública de la SEC. En los programas de nivel I, es posible que no exista un 20‑F, por lo que deberás consultar la web de la empresa y la información publicada en su país de origen.

- Las comisiones del banco depositario: revisa el formulario F‑6 (los titulares de ADR pueden consultar una copia del acuerdo de depósito en la documentación presentada mediante este formulario F-6), el acuerdo de depósito o la tabla de tarifas facilitada por el depositario. También conviene preguntar al bróker cómo repercute estas comisiones en tu cuenta, ya que pueden descontarse de los dividendos o cargarse por separado.

Un truco práctico: en los símbolos utilizados por FINRA para valores negociados en el mercado OTC, una quinta letra «Y» identifica normalmente un ADR que cotiza en el mercado OTC (extrabursátil). Es el caso de Nestlé, cuyo ticker estadounidense es NSRGY.

También existen directorios especializados, como adr.com de J. P. Morgan, donde puedes buscar recibos de depósito y consultar datos como el banco depositario, el ratio de conversión, el mercado y determinadas comisiones.

➡️ Pasos para invertir en un ADR

Con los deberes hechos, invertir en un ADR es casi tan sencillo como comprar cualquier acción. Este es el proceso, paso a paso:

- Elige un bróker que dé acceso al mercado estadounidense. La mayoría de los brókeres habituales en España lo permiten. Si no sabes cuál elegir, te dejo aquí mi comparativa de los mejores brókeres a día de hoy.

- Busca el ADR por su símbolo, por ejemplo, TSM para Taiwan Semiconductor.

- Revisa antes de comprar el ratio de conversión, el nivel del ADR y las comisiones de custodia.

- Lanza la orden en dólares, igual que comprarías cualquier otra acción. Puedes usar una orden limitada para controlar tu precio de entrada.

- Vigila después el tipo de cambio euro/dólar y las comisiones que se descuentan de tus dividendos.

Y ya está. Como ves, invertir en un ADR se parece muchísimo a comprar una acción normal, con ciertas diferencias que debes tener muy en cuenta.

✅ Ventajas y desventajas de invertir en ADRs

Como toda herramienta de inversión, los ADR tienen su cara y su cruz. Te resumo lo esencial para que puedas decidir con criterio:

👍🏼 Ventajas de los ADR

- Acceso empresas internacionales: ofrecen la oportunidad de invertir en activos internacionales de forma sencilla mediante un bróker que opere en Estados Unidos, sin tener que abrir una cuenta en el país de origen de la empresa.

- Operativa en dólares: se compran y venden durante el horario del mercado estadounidense y se liquidan mediante su sistema financiero, de forma similar a las acciones estadounidenses.

- Diversificación geográfica: ofrecen exposición a compañías de numerosos países, incluidos algunos mercados emergentes a los que puede resultar difícil acceder directamente.

- Mayor disponibilidad de información en los niveles II y III: estas empresas deben presentar ante la SEC el informe anual 20‑F y otra documentación regulatoria. No obstante, sus cuentas pueden seguir las normas contables internacionales, no necesariamente las estadounidenses.

- Mayor liquidez en los programas cotizados en bolsa: los ADR negociados en grandes bolsas como la NYSE o el Nasdaq suelen tener más liquidez que los negociados en mercados OTC, aunque esta no está garantizada.

👎🏼 Desventajas de los ADR

- Comisiones del banco depositario: pueden aplicarse gastos de administración, custodia, conversión de divisas o gestión de dividendos, que reducen la rentabilidad obtenida.

- Riesgo divisa: aunque el ADR cotice en dólares, su valor está vinculado a las acciones extranjeras que representa. Un inversor que opere en euros puede verse afectado tanto por la evolución del dólar frente al euro como por la moneda y la exposición económica de la empresa.

- Riesgo de exclusión o finalización del programa: la empresa o el banco depositario pueden cancelar el programa, y también puede producirse una exclusión por razones regulatorias, económicas o geopolíticas. En ese caso, los ADR podrían pasar al mercado OTC, convertirse en acciones ordinarias o liquidarse conforme al acuerdo de depósito.

- Oferta limitada: no todas las empresas extranjeras cuentan con un programa de ADR y algunos brókeres no permiten operar con valores OTC.

- Menor transparencia en determinados programas: los ADR de nivel I, especialmente los no patrocinados, están sujetos a menores obligaciones informativas.

- Fiscalidad más compleja: los dividendos pueden sufrir retenciones en el país de origen de la empresa. Dependiendo del país de residencia del inversor, de los convenios fiscales y del funcionamiento del bróker, recuperar o descontar esas retenciones puede resultar complicado.

✅ Cuánto cuestan realmente los ADR: las comisiones del banco depositario

Y llegamos a uno de los puntos más importantes, que muchas veces se pasan por alto: los ADR no son gratis y sus costes son de los más silenciosos que existen.

Vamos a ponerles números concretos:

➡️ La comisión de custodia (pass-through fee)

El banco depositario puede cobrar una comisión periódica, conocida como pass-through fee o comisión de custodia, por administrar el programa de ADR.

Según Fidelity, suele situarse entre 0,01 y 0,05 dólares por ADR y por reparto de dividendo, aunque su importe y periodicidad dependen de cada programa.

Veámoslo con un ejemplo:

Imagina que tienes 1.000 ADR y que el banco depositario cobra una comisión anual de 0,03 dólares por cada uno. El coste sería de 30 dólares al año. Si la empresa reparte dividendos, normalmente se descontará antes de que el dinero llegue a tu cuenta. Si no los reparte, la comisión puede cargarse igualmente a través de tu bróker.

¿Te parece poco? Cuidado, porque se acumula.

Según un análisis de Fidelity, una cartera de ADR que replicase el índice MSCI EAFE podría soportar algo menos de un 0,20 % anual en comisiones de custodia. Sin embargo, el coste real puede variar considerablemente según los ADR incluidos.

➡️ ¿La comisión es propia de cada ADR o depende del bróker?

La tarifa del banco depositario viene establecida en las condiciones de cada programa de ADR. Por tanto, la comisión básica está vinculada al ADR y no al bróker con el que lo compres.

No obstante, el coste final sí puede variar según el bróker por otros conceptos:

- La comisión de compraventa: algunos brókeres permiten operar con determinados ADR sin comisión, mientras que otros aplican una tarifa.

- El coste de convertir euros en dólares, que puede incluir una comisión o un diferencial sobre el tipo de cambio.

- Los posibles gastos adicionales que cobre el propio bróker por tramitar o repercutir la comisión del depositario.

Además, la forma de cobro depende normalmente del programa. Si existe dividendo, la comisión suele descontarse de este antes de abonarlo. Si no existe o resulta insuficiente, el depositario puede cobrarla al bróker para que este la repercuta en la cuenta del inversor.

En definitiva, el coste total puede incluir tanto las tarifas propias del ADR como las comisiones aplicadas por tu bróker. Por eso merece la pena consultar el formulario F‑6, la tabla de tarifas del banco depositario y las condiciones de tu intermediario antes de comprar.

✅ Fiscalidad de los ADR para un residente en España

La fiscalidad puede generar dudas, pero resulta más sencilla si tienes claros dos conceptos: la retención en origen y la doble imposición.

Cuando una empresa extranjera reparte dividendos, su país de origen puede aplicar una retención antes de que el dinero llegue a tu cuenta. El hecho de que el ADR se negocie en Estados Unidos no cambia el origen del dividendo: por ejemplo, el dividendo de un ADR de una empresa suiza seguirá considerándose procedente de Suiza.

Como residente fiscal en España, estos dividendos tributan como rendimientos del capital mobiliario y se integran en la base del ahorro. En la declaración debes indicar el importe íntegro del dividendo, antes de descontar la retención extranjera, y consignar aparte el impuesto pagado en el país de origen.

Para evitar pagar dos veces por la misma renta, puedes aplicar la deducción por doble imposición internacional. Esta deducción está limitada a la menor de estas dos cantidades:

- El impuesto efectivamente pagado en el extranjero.

- El impuesto que correspondería pagar en España por esa renta.

Si existe un convenio para evitar la doble imposición, deberás comprobar el límite de retención establecido. Si el país de origen te retiene más de lo permitido, normalmente tendrás que reclamar allí el exceso, ya que no siempre podrás recuperarlo íntegramente en la declaración española.

La propia Agencia Tributaria informa de estas cuestiones en su web oficial.

Como recomendación práctica, conserva los justificantes de los dividendos y de las retenciones practicadas en el extranjero, porque te servirán para acreditar la deducción ante Hacienda.

✅ Riesgos de invertir mediante ADRs

Ningún activo está libre de riesgos, y los ADR tienen algunos muy particulares que conviene poner sobre la mesa antes de invertir. No busco asustarte, sino que decidas con los ojos bien abiertos.

➡️ #1. Riesgo divisa (tipo de cambio)

Aunque operes en dólares, tu poder adquisitivo real está en euros (o en la moneda de tu país). Y ahí aparece una capa de volatilidad que no tiene nada que ver con la empresa.

Por tanto, tendrás que convertir a euros el dinero obtenido al venderlo o cobrar dividendos. Así que los movimientos del tipo de cambio pueden aumentar o reducir tu rentabilidad.

Por ejemplo, si un ADR sube un 5 % en dólares, pero durante ese periodo el euro se aprecia un 10 % frente al dólar, al convertir tu inversión a euros registrarías una pérdida aproximada del 4,5 %, antes de comisiones e impuestos.

Además, el valor del ADR está vinculado a las acciones extranjeras que representa, por lo que también puede verse afectado por la moneda del país de origen de la empresa. Las divisas pueden mantenerse alejadas de sus valores históricos durante mucho tiempo, así que no conviene confiar en que siempre terminarán volviendo a una supuesta media.

➡️ #2. Riesgo de exclusión de cotización: el caso de los ADR chinos y otros

La posibilidad de que un ADR deje de cotizar en una bolsa estadounidense es real y ha afectado especialmente a las empresas chinas. El riesgo es hoy menor que hace unos años, pero no conviene darlo por cerrado.

Según la U.S.-China Economic and Security Review Commission, en marzo de 2025 había 286 empresas chinas cotizadas en las tres principales bolsas estadounidenses, con una capitalización conjunta de aproximadamente 1,1 billones de dólares. Muchas de ellas acceden al mercado mediante ADR o ADS, como Alibaba, JD.com y PDD.

Una de las principales fuentes de incertidumbre ha sido la Holding Foreign Companies Accountable Act (HFCAA). Esta ley permite prohibir la negociación en Estados Unidos de los títulos de una empresa extranjera cuando, durante dos años consecutivos, el organismo supervisor estadounidense no puede inspeccionar completamente a su firma auditora.

Sin embargo, desde 2022 las autoridades estadounidenses han podido inspeccionar las firmas auditoras de China continental y Hong Kong. Actualmente, no existe ninguna determinación activa que sitúe a estas compañías en riesgo inmediato de exclusión bajo la HFCAA. El peligro podría reaparecer si las autoridades chinas volviesen a impedir las inspecciones, pero no es correcto presentarlo como una expulsión inminente.

A la cuestión contable se suma, además, un factor geopolítico. Desde 2025 han resurgido en Estados Unidos presiones políticas para endurecer el control sobre las cotizaciones chinas, incluso por vías ajenas a la auditoría. Por eso el riesgo, aunque no sea inmediato, sigue siendo real y merece que lo tengas en el radar.

Las compañías que también cotizan en Hong Kong pueden estar mejor preparadas ante una posible exclusión estadounidense. No obstante, tener una doble cotización no garantiza automáticamente que el inversor pueda convertir sus ADR en acciones de Hong Kong: la conversión debe estar permitida por el programa y ser gestionada por su bróker y el banco depositario.

Este problema tampoco es exclusivo de China. En 2022, una ley rusa obligó a cancelar numerosos programas de ADR y GDR, mientras que las sanciones internacionales y las restricciones de los intermediarios dificultaron o impidieron su conversión en acciones rusas. Muchos inversores quedaron con títulos bloqueados o muy difíciles de recuperar.

Además, la empresa o el banco depositario pueden cancelar voluntariamente un programa. Dependiendo de sus condiciones, los ADR podrían pasar al mercado OTC, convertirse en acciones ordinarias o liquidarse. La conclusión es clara: estos instrumentos dependen de una estructura jurídica, financiera y regulatoria que el inversor no controla.

Si quieres conocer la magnitud del mercado, este informe de la U.S.-China Economic and Security Review Commission detalla la situación de las empresas chinas cotizadas en bolsas estadounidenses.

➡️ #3. Otros riesgos: liquidez, transparencia y estructura VIE

Además de lo anterior, conviene tener presentes tres matices más:

- Los ADR no patrocinados y los de nivel I, que se negocian en mercados OTC, pueden tener menor liquidez. Esto puede dificultar su compraventa y aumentar la diferencia entre el precio que pide el vendedor y el que ofrece el comprador.

- Estos programas también tienen menores obligaciones informativas ante la SEC. Esto no significa necesariamente que la empresa publique poca información, pero puede resultar más difícil encontrar datos completos y comparables.

- Muchas empresas chinas presentan, además, otro riesgo: la estructura VIE (Variable Interest Entity). En estos casos, el inversor compra títulos de una sociedad constituida fuera de China, normalmente en las Islas Caimán, que controla la empresa operativa china mediante contratos, pero no posee directamente su capital. Por tanto, los derechos del inversor dependen de esos acuerdos contractuales y de que las autoridades chinas permitan mantenerlos. Este riesgo procede de la estructura de la empresa, no del ADR en sí, y también puede afectar a sus acciones cotizadas en otros mercados.

✅ Eventos corporativos: dividendos, fusiones y conversión a acciones

Ser titular de un ADR no es algo estático. Su valor puede modificarse por las decisiones de la empresa. Te explico los eventos más importantes:

➡️ Cobro y reinversión de dividendos

Cuando la empresa reparte un dividendo, el banco custodio recibe el pago correspondiente a las acciones subyacentes. El banco depositario lo convierte normalmente a dólares, descuenta las retenciones fiscales y las comisiones aplicables y distribuye el importe restante a los titulares de los ADR a través de sus brókeres.

Algunos brókeres permiten activar la reinversión automática de dividendos para comprar nuevos ADR, incluso fracciones de ellos. Esta opción puede ayudarte a aprovechar el interés compuesto, pero no está disponible para todos los programas y puede conllevar gastos.

Además, el cobro del dividendo sigue teniendo consecuencias fiscales aunque se reinvierta automáticamente.

Además de repartir dividendos, la empresa puede utilizar la autocartera como remuneración del accionista, mediante programas de recompra de acciones. El titular del ADR no recibe en ese caso un pago directo, aunque puede beneficiarse indirectamente si disminuye el número de acciones en circulación.

➡️ Fusiones, OPAs y conversión a acciones locales

Ante una fusión, una OPA u otra operación corporativa, el banco depositario transmite la información y las posibles opciones a los inversores, normalmente a través de sus brókeres. Dependiendo de la operación y del acuerdo de depósito, podrías recibir efectivo, nuevos ADR, acciones de otra empresa o la posibilidad de elegir entre varias alternativas.

Sin embargo, los titulares de ADR no siempre reciben exactamente las mismas opciones que los accionistas del mercado de origen. Si el depositario no puede distribuir determinados títulos o derechos, puede venderlos y repartir el importe neto obtenido.

Como regla general, los ADR pueden cancelarse para recibir las acciones ordinarias que representan. Para hacerlo, debes solicitar la operación a través de un bróker que permita custodiar y negociar esas acciones en su mercado de origen.

Esta conversión puede estar sujeta a comisiones, impuestos, retrasos, restricciones legales o límites a la inversión extranjera. Por tanto, constituye una posible vía alternativa, pero no siempre es sencilla ni conveniente.

✅ [Conclusión] ¿Merece la pena invertir en ADR para diversificar tu cartera?

A lo largo del artículo has visto qué es un ADR en bolsa, cómo funciona el banco depositario, sus tipos y niveles, sus comisiones ocultas, su fiscalidad y los riesgos que conviene vigilar, con la exclusión de cotización de ADR chinos como un aviso a tener en cuenta.

La idea que quiero que te lleves es sencilla: los ADR son una herramienta muy útil para casos concretos, pero no una solución universal.

Así, te pueden servir cuando quieres acceder a empresas que de otro modo serían difíciles de comprar, pero no siempre son la opción más eficiente.

➡️ [Opinión personal de Andrea] Mi visión sobre los ADR tras 20 años invirtiendo

Después de más de dos décadas invirtiendo, te voy a ser sincera: utilizo los ADR con moderación y siempre con una finalidad concreta.

Por norma general, si quiero invertir en una empresa determinada, prefiero comprar sus acciones ordinarias directamente en el mercado de origen.

Así evito las comisiones del banco depositario y los riesgos propios del programa de ADR, como su posible cancelación. Además, la estructura de la inversión resulta más directa.

Sin embargo, no es una regla absoluta.

Un ADR puede ser una mejor alternativa cuando el mercado de origen es difícil o costoso de alcanzar, tiene horarios poco cómodos, exige lotes mínimos o presenta poca liquidez. También puede interesarme si el ADR se negocia con mayor liquidez, reduce el coste total de la operación o facilita la aplicación correcta de la retención sobre los dividendos.

Si tu objetivo no es invertir en una empresa concreta, sino conseguir exposición amplia a un país o una región, puede resultarte más cómodo invertir a través de un ETF UCITS bien diversificado. No siempre será la opción más barata en términos absolutos, pero simplifica la inversión y evita concentrar demasiado dinero en una sola compañía.

Al final, lo realmente importante es que no compres empresas exóticas simplemente porque estén de moda o porque puedas acceder a ellas mediante un ADR. La idea de que es mejor invertir y esperar que esperar para invertir tiene sentido dentro de una estrategia diversificada y bien planteada, no como excusa para comprar precipitadamente.

Antes de elegir entre el ADR y la acción original, compara la liquidez, las comisiones, el cambio de divisa, la fiscalidad de los dividendos y las posibilidades reales que ofrece tu bróker. Si finalmente eliges el ADR, vigila especialmente sus gastos y los riesgos políticos y regulatorios del país de origen.

Y con esto ya sabes mi opinión sobre el tema. Ahora me encantaría leer la tuya en los comentarios.

Hasta el próximo artículo, ¡te deseo unas muy felices inversiones!

✅ Preguntas frecuentes sobre los ADR

Sí. BBVA mantiene un programa de ADR patrocinado que cotiza en la Bolsa de Nueva York con el símbolo BBVA. Cada ADR representa una acción ordinaria y el banco depositario es BNY Mellon.

Para un residente en España, normalmente será más sencillo comprar la acción en el mercado español, aunque conviene comparar liquidez, comisiones, divisa y fiscalidad antes de decidir.

El ADR patrocinado se crea mediante un acuerdo entre la empresa y el banco depositario. Sus obligaciones de información y sus derechos de voto dependen del nivel del programa y del contrato de depósito.

El no patrocinado nace por iniciativa de un banco, sin acuerdo formal con la empresa. Suele negociarse en el mercado OTC y puede ofrecer menos información y derechos más limitados.

No existe una tarifa universal.

Muchos programas cobran comisiones periódicas que suelen rondar entre 0,01 y 0,05 dólares por ADR, aunque pueden ser superiores o cobrarse con distinta frecuencia.

El banco depositario fija estas tarifas y puede descontarlas del dividendo o trasladarlas a través del bróker, que además puede aplicar sus propios costes.

Ambos son recibos de depósito.

El ADR está diseñado para negociarse en el mercado estadounidense, mientras que el GDR suele emitirse para mercados internacionales, especialmente Londres o Luxemburgo.

Los GDR suelen estar más orientados a inversores institucionales, aunque esta distinción no es absoluta.

Depende de la empresa y de su estructura.

El riesgo de expulsión por la HFCAA no es actualmente tan inmediato como hace unos años, porque los reguladores estadounidenses han podido inspeccionar las auditorías de China y Hong Kong.

Sin embargo, siguen existiendo riesgos políticos, regulatorios y relacionados con las estructuras VIE. Una cotización adicional en Hong Kong puede ofrecer una alternativa, pero no garantiza que el ADR se convierta automáticamente en acciones locales.

Sí, siempre que la empresa que representan reparta dividendos.

El banco depositario recibe el pago en la moneda de origen, lo convierte a dólares, descuenta las retenciones fiscales y sus comisiones, y te abona el resto a través de tu bróker.

Por eso, el dividendo neto que recibes suele ser algo inferior al que reparte la empresa en su mercado local.

Sí. Un residente fiscal en España debe declararlos como rendimientos del capital mobiliario.

El país de origen de la empresa puede aplicar una retención, que generalmente podrá deducirse en España dentro de los límites legales. Si la retención supera lo permitido por el convenio correspondiente, quizá tengas que reclamar el exceso en el país de origen.

Sí. Normalmente basta con comprar una unidad, siempre que su precio y las comisiones estén a tu alcance. Algunos brókeres también permiten adquirir fracciones, aunque no todos.

Antes de invertir, revisa las comisiones de compraventa, cambio de divisa y custodia del ADR.

En muchos programas, sí.

Puedes cancelar los ADR y solicitar las acciones depositadas, pero la operación puede generar comisiones, impuestos y demoras.

Además, necesitarás un bróker capaz de custodiar y negociar las acciones en su mercado de origen.

Un ADR no es una acción, sino un certificado emitido por un banco estadounidense que representa acciones de una empresa extranjera.

La acción ordinaria cotiza en el mercado de origen y en su propia divisa, mientras que el ADR cotiza en Estados Unidos y en dólares.

Como titular de un ADR obtienes los mismos derechos económicos (como el cobro de dividendos), pero no eres accionista directo: dependes del banco depositario para ejercer ciertos derechos, como el voto.

Depende del evento y de las condiciones del programa.

En una fusión o adquisición, podrías recibir efectivo, nuevos títulos o distintas opciones de canje. Si la empresa se liquida, los accionistas solo cobran después de satisfacer todas las deudas, por lo que podrían no recuperar nada.

Conviene seguir las comunicaciones de la empresa, el banco depositario y el bróker.