- La mejor cuenta infantil combina una cuenta sin comisiones con app de control parental para gestionar la paga y un vehículo de inversión a largo plazo como ETFs o fondos indexados.

- El interés compuesto es clave: aportando solo 30 € al mes desde el nacimiento, con un 7% anual se pueden superar los 12.900 € a los 18 años, casi el doble de lo invertido.

- El verdadero valor, según Andrea, no está en el saldo sino en los hábitos: el dinero que más rinde en una cuenta infantil es el que genera conversaciones y educación financiera.

Si estás pensando en abrir una cuenta para tu hijo, seguramente te asaltan muchas dudas: qué tipo de cuenta elegir, si conviene una cuenta remunerada para niños, cómo tributa o a partir de qué edad tiene sentido empezar.

Las cuentas bancarias infantiles son mucho más que un sitio donde guardar la paga. De hecho, son una de las mejores herramientas para que tus hijos aprendan a manejar el dinero desde pequeños.

En este artículo te lo explico todo: tipos, requisitos, comparativa, fiscalidad en España y, sobre todo, cómo aprovecharlas para sembrar buenos hábitos financieros.

Porque el mejor regalo que puedes hacerle a un hijo no es el dinero en sí, sino enseñarle a gestionarlo.

✅ Qué son las cuentas bancarias infantiles y por qué importan

Una cuenta bancaria infantil es un producto diseñado específicamente para menores de edad, con el que pueden empezar a ahorrar y a gestionar su dinero bajo la supervisión de un adulto.

La idea no es solo operativa: es educativa.

A través de una cuenta para niños, los más pequeños se familiarizan con conceptos como los ingresos, los gastos, el ahorro o el interés. Y lo hacen de forma práctica, viendo su propio dinero crecer poco a poco.

De este modo, la educación financiera deja de ser una idea abstracta y se convierte en algo tangible.

Los bancos ofrecen distintos productos adaptados a cada edad y situación familiar, desde la primera infancia hasta la etapa de adolescentes. Por eso conviene conocer bien las opciones antes de decidir cuál es la mejor cuenta infantil para tu caso concreto.

✅ Tipos de cuentas bancarias infantiles y cómo funcionan

Las cuentas bancarias infantiles se dividen principalmente en dos grandes categorías que se adaptan a las necesidades y objetivos de los más jóvenes, cada una con un papel distinto en el aprendizaje del menor:

➡️ #1. Cuentas corrientes para niños

Las cuentas corrientes están pensadas para ofrecer al menor una gestión más inmediata de su dinero. Sirven, por ejemplo, para recibir la paga semanal, becas o cualquier ingreso regular.

Aunque su operativa está limitada, permiten que los niños se familiaricen con el día a día de unas finanzas básicas.

Estas son sus principales características:

- Acceso a fondos: los pequeños pueden retirar dinero o hacer transferencias, siempre bajo la supervisión de un adulto.

- Tarjeta para niños: a menudo se incluye una tarjeta de débito gratuita (o tarjeta de prepago) que facilita las transacciones de forma controlada.

- Aplicaciones móviles: muchos bancos cuentan con apps diseñadas para que el menor visualice su saldo y sus movimientos de forma intuitiva, con control parental incluido.

➡️ #2. Cuentas de ahorro para niños

Estas cuentas para niños están más orientadas a fomentar el ahorro a largo plazo.

Aquí el menor deposita dinero y observa cómo su saldo crece gracias a los intereses, lo que le enseña el valor de la paciencia y la magia del interés compuesto. En este aspecto, son muy similares a las mejores cuentas remuneradas para adultos.

Estas son sus características más destacadas:

- Rentabilidad: suelen ofrecer tipos de interés más atractivos que las cuentas corrientes. Una cuenta de ahorro infantil remunerada es una buena forma de motivar el hábito de guardar.

- Acceso restringido: las retiradas están más limitadas, lo que refuerza la disciplina de ahorro.

- Incentivos adicionales: algunos bancos ofrecen bonificaciones o promociones por mantener un saldo mínimo o por ahorrar de forma regular.

Conocer estas dos opciones te permite combinarlas según la edad y los objetivos de tu hijo. La cuenta corriente para el uso cotidiano, y la cuenta remunerada infantil para que vea recompensado su esfuerzo de ahorrar.

✅ Cómo abrir una cuenta bancaria infantil: requisitos y pasos

Abrir una cuenta bancaria para menores de edad implica un proceso algo distinto al de las cuentas tradicionales, ya que siempre requiere la intervención de un adulto, normalmente el padre, la madre o un tutor que actúa como representante legal del menor.

Lo primero es reunir la documentación necesaria, que puede variar según la entidad. La más habitual es:

- DNI del menor, certificado de nacimiento o libro de familia.

- DNI del padre, madre o tutor que actúe como representante legal.

- Comprobante de domicilio, como una factura reciente o un contrato de alquiler.

Una vez lista la documentación, el siguiente paso es acudir a la sucursal o, lo que es más habitual, completar el proceso online a través de un banco digital. Si vas a hacerlo presencialmente, es recomendable pedir cita previa para evitar esperas. Durante la gestión se firman los contratos y se explica el funcionamiento de la cuenta.

El protocolo de los bancos suele incluir lo siguiente:

- Explicación de las características de la cuenta a los padres y, en ocasiones, al propio niño.

- En su caso, asignación de una tarjeta de débito a nombre del menor, supervisada por el adulto.

- Configuración de límites de gasto y de retirada, para asegurar un control adecuado.

Antes de firmar, conviene revisar bien las condiciones: comisiones, tipo de interés y promociones. Al final, el control parental no es un obstáculo, sino la mejor escuela para que el menor aprenda a gestionar su dinero con responsabilidad.

Ahora que ya sabes cómo hacer una cuenta bancaria infantil, veamos cuáles son sus mayores ventajas.

✅ Beneficios de las cuentas y tarjetas bancarias para niños

Más allá de guardar dinero, una cuenta bancaria para niños ofrece ventajas que impulsan la educación financiera desde la infancia. Estas son las más destacadas:

- Educación financiera para niños: el menor aprende sobre el interés, el ahorro y el gasto responsable de forma práctica.

- Fomento del ahorro: las cuentas infantiles remuneradas motivan a guardar más, porque el menor ve cómo su dinero aumenta.

- Responsabilidad: al gestionar sus propias finanzas, aprende a tomar decisiones informadas.

- Supervisión sencilla: la mayoría de cuentas bancarias para niños se gestionan desde apps con control parental, donde los padres ven los movimientos y fijan límites.

- Facilidad de acceso: las plataformas digitales permiten consultar la cuenta desde cualquier lugar.

Las tarjetas bancarias para niños, además, les permiten realizar compras supervisadas, tanto online como en tienda física. Es una forma excelente de aprender a planificar un presupuesto real.

Muchos bancos incluso incorporan herramientas educativas y simuladores gamificados que convierten el aprendizaje en algo divertido. También entidades como la CNMV y el Banco de España cuentan con programas educativos para los más jóvenes, por ejemplo, a través de su iniciativa Finanzas para Todos.

En definitiva, establecer el hábito de ahorrar desde edad temprana crea bases sólidas para el futuro. Mejor sembrar pronto que lamentar después.

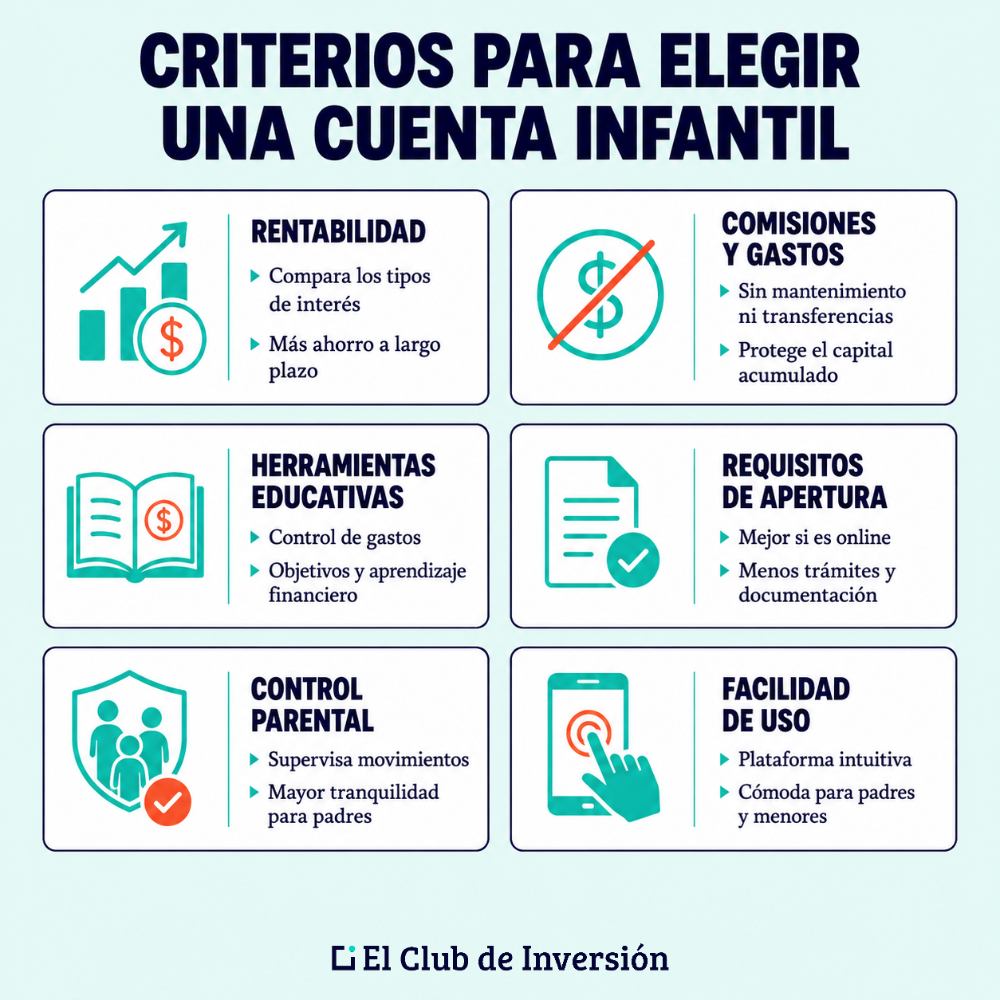

✅ Criterios para elegir la mejor cuenta bancaria infantil

El mercado de cuentas para menores de edad se ha diversificado mucho en los últimos años, y eso es una buena noticia para las familias. Pero también obliga a comparar bien antes de decidir.

Por tanto, a la hora de hacer una comparativa de cuentas bancarias infantiles, estos son los factores que deberías valorar:

- Rentabilidad: algunas cuentas de ahorro para niños ofrecen tipos de interés atractivos. Comparar estas tasas puede marcar la diferencia en el ahorro a largo plazo.

- Comisiones y gastos: lo ideal es que elijas una cuenta bancaria infantil sin comisiones de mantenimiento, de transferencias o de retiradas, para preservar al máximo el capital de tus hijos.

- Herramientas educativas: fíjate si con las cuentas te ofrecen apps de control de gastos, objetivos de ahorro o simuladores que pueden proporcionar un primer aprendizaje financiero.

- Requisitos de apertura: algunas entidades permiten abrir la cuenta totalmente online, casi sin requisitos y otras exigen bastante documentación.

- Control parental: es fundamental para supervisar transacciones y dar tranquilidad a los padres.

- Facilidad de uso: trata de escoger una entidad que tenga una plataforma intuitiva, tanto para el menor como para ti.

Valorando estos aspectos en conjunto, podrás identificar las mejores cuentas para menores según tus necesidades concretas.

✅ Comparativa de las mejores cuentas bancarias infantiles

Aunque, seguramente, no exista la «mejor cuenta para niños» con carácter universal, lo importante es que elijas una que encaje lo mejor posible con las necesidades de tu familia.

De todos modos, he analizado decenas de opciones disponibles en el mercado para seleccionar las que, a día de hoy, podríamos considerar como las mejores cuentas infantiles en España.

Dentro de esta selección (que no está ordenada por calidad), trata de encontrar la que más se adecúe a tus preferencias:

➡️ #1. Cuenta Junior MyInvestor

Estas son las principales características de la cuenta infantil de MyInvestor (Cuenta Junior):

- Remuneración: 1,00% TAE el primer año y 0,30% TAE después. Puede llegar al 2% si además se invierte en productos de MyInvestor.

- Comisiones: sin comisiones de apertura, mantenimiento ni cancelación.

- Tarjetas: no disponibles.

- Inversión: acceso a fondos de inversión, fondos indexados, carteras de fondos indexados de gestión discrecional, acciones y ETFs.

- Control parental: 100% a través de la app.

Aquí te dejo más información sobre MyInvestor.

➡️ #2. Cuenta Infantil de Trade Republic

La cuenta bancaria infantil remunerada de Trade Republic tiene estas características:

- Remuneración: 3,04% (tipo promocional para nuevos clientes).

- Comisiones: sin comisiones de mantenimiento, apertura ni custodia. Además, cada mes reinvierten en la cuenta infantil la comisión de gestión de ETFs de Vanguard seleccionados, directamente en el mismo ETF.

- Tarjetas: no disponibles.

- Inversión: acceso a fondos de inversión, acciones o ETFs, a partir de 1 €.

- Control parental: directamente en la app.

➡️ #3. Revolut Kids & Teens

Se trata de una cuenta para menores de edad, aunque con un rango limitado: se dirige a niños y adolescentes de entre 6 y 17 años.

Estas son sus características más destacadas:

- Remuneración: hasta un 4%, asociado a planes de pago de Revolut.

- Comisiones: sin comisiones.

- Tarjetas: dispone de tarjeta de débito, física o virtual.

- Inversión: no lo permite.

- Control parental por app: 100%.

- Educación financiera: ofrece varias funcionalidades para el control de gastos e ingresos, organización en subcuentas por tipo de gasto (pockets), etc.

Aquí te dejo más información sobre Revolut y enlace directo a su plataforma.

➡️ #4. Cuenta para menores de BBVA

Estas son las principales características de esta cuenta bancaria infantil de BBVA:

- Remuneración: no ofrece remuneración.

- Comisiones: sin comisiones de administración ni mantenimiento.

- Tarjetas: Aqua Débito (física o digital), a partir de los 12 años.

- Inversión: no disponible.

- Control parental: 100% a través de la app.

- Otras características: Bizum supervisado a partir de los 12 años. Permite domiciliar becas y ayudas.

En realidad, se trata de dos cuentas distintas, una de 0 a 11 años, y otra a partir de 12 años. En ambos casos, 100% online.

➡️ #5. Cuenta Joven para menores de Santander

En este caso, también se trata de dos cuentas distintas, en función de la edad: menores de 12 años y entre 12 y 18. Aquí tienes sus características más destacadas:

- Remuneración: cuenta no remunerada.

- Comisiones: sin comisión de mantenimiento.

- Tarjetas: tarjeta Prepago Joven3 sin comisiones, a partir de los 12 años.

- Inversión: fondos, carteras o ETF.

- Control parental: 100% a través de la app.

- Otras características: Bizum a partir de los 14 años.

➡️ #6. Cuenta Naranja Mini y Cuenta Start de ING

Estas son las principales características de esta cuenta remunerada infantil de ING (Cuenta Naranja Mini):

- Remuneración: 1% TAE, si el padre o la madre tienen la cuenta nómina.

- Comisiones: cero comisiones de apertura, administración o mantenimiento.

- Inversión: no disponible.

- Control parental: 100% a través de la app.

En el caso de la Cuenta Start (dirigida a menores de 10 a 17 años), se añade el acceso a Bizum, así como la posibilidad de solicitar una tarjeta de débito gratuita virtual a través de la app.

➡️ #7. Cuenta para menores de Indexa Capital

En este caso, lo que nos ofrece Indexa Capital no es una cuenta de ahorro infantil remunerada, sino una cuenta de inversión, que permite acceder a los productos que comercializa esta entidad.

El mínimo de inversión es de 2.000 €, o 1.000 € si el representante ya tiene cuenta en Indexa.

✅ ¿Cuánto puede llegar a ahorrar tu hijo? El poder del interés compuesto desde la cuna

Aquí es donde las cuentas infantiles enseñan su lección más valiosa. Veámoslo con un ejemplo que ilustra por qué empezar pronto importa tanto:

Imagina que decides apartar 30 € al mes para tu hijo desde que nace hasta que cumple 18 años. En total habrás aportado 6.480 €. ¿Qué pasa según dónde lo guardes?

- En una cuenta de ahorro remunerada al 3% anual, ese dinero rondaría los 8.500 € al cumplir los 18. Es decir, unos 2.000 € de regalo gracias al interés compuesto.

- Si en lugar de ahorrar invirtieras a largo plazo con una rentabilidad media del 7% anual (más propia de la bolsa), podrías superar los 12.900 €, casi el doble de lo aportado.

La diferencia no reside tanto en aportar más, sino en dejar que el tiempo y el interés compuesto trabajen a tu favor. De ahí que casi siempre sea mejor invertir y esperar que esperar para invertir.

Nota: ten en cuenta que estos son cálculos aproximados con supuestos de rentabilidad constante, sin considerar el impacto de la inflación y los impuestos. De todos modos, si quieres hacer tus propios números con tus cifras reales, puedes usar nuestra calculadora de interés compuesto y nuestra calculadora de cuenta remunerada.

✅ Uso práctico de la cuenta bancaria infantil en el día a día

Tener la cuenta abierta es solo el principio. Su verdadero valor aparece cuando la integras en la rutina del menor. Y, cuanto antes empieces, mejores hábitos financieros sembrarás.

Por ejemplo, una de las formas más efectivas es asignar una paga semanal o mensual. Este sistema permite al niño practicar el manejo de su dinero y establecer prioridades. Por ejemplo, si recibe 10 € a la semana, puede decidir reservar 4 € para ahorrar y destinar el resto a pequeños caprichos. Así aprende a valorar cada euro y a tomar decisiones conscientes.

Los padres podéis acompañar el proceso ayudándole a fijar objetivos de ahorro: un juguete, un libro, una excursión. Esa meta concreta le da un propósito y refuerza la motivación.

Estas son algunas prácticas muy recomendables:

- Crear un presupuesto semanal o mensual, organizando el dinero en categorías como ahorro, gasto y, si queréis, donación e inversión.

- Seguir el crecimiento de sus ahorros, para que vea de primera mano qué es el interés compuesto.

- Realizar compras responsables, involucrándole en la planificación para que entienda el valor de lo que desea.

- Utilizar las apps de gestión, que muchas cuentas infantiles ofrecen de forma gamificada.

Por tanto, gestionar una cuenta infantil va mucho más allá de un simple ejercicio de matemáticas. Es un camino de educación financiera, donde tu hijo empezará a comprender el verdadero valor del dinero.

✅ Fiscalidad de las cuentas bancarias infantiles en España: ¿tributan los intereses?

Desde luego, esta es una de las dudas que más circula entre los padres al abrir una cuenta infantil. Esta es la normativa vigente en España a día de hoy:

➡️ ¿Tributan los intereses de la cuenta de mi hijo?

Lo primero que debes tener claro es que Hacienda no grava el dinero ahorrado, sino únicamente los rendimientos que genere.

Por tanto, si la cuenta es remunerada y produce intereses, esos intereses se consideran rendimientos del capital mobiliario y tributan en la base del ahorro del IRPF. Si la cuenta no genera rentabilidad, no hay nada que declarar por ella.

Los tipos aplicables a la base del ahorro son progresivos, oscilando entre el 19% y el 30%. De hecho, el banco aplica directamente una retención del 19% antes de abonar los intereses.

En la práctica, como los saldos infantiles suelen ser pequeños, hablamos de cantidades casi simbólicas, pero la obligación de declarar existe igualmente cuando hay rendimientos.

➡️ ¿A nombre de quién pongo la cuenta? ¿Titular, cotitular o a nombre de los padres?

Aquí está la pregunta del millón. Existen básicamente tres fórmulas:

- Cuenta a nombre del menor (con los padres como representantes legales), que es lo más habitual en las cuentas infantiles.

- Cuenta en cotitularidad entre padres e hijo/a.

- Cuenta a nombre de los padres, que más adelante se traspasa o se pone a nombre del hijo/a.

¿Y esto puede llegar a tributar como donación?

En sentido estricto, habría donación si se acredita una entrega real y gratuita del dinero al menor, que tributaría en el Impuesto sobre Sucesiones y Donaciones (ISD), un tributo cedido a las comunidades autónomas, por lo que el importe varía mucho según dónde residas.

Sin embargo, para cantidades pequeñas, no es algo que suela tener relevancia para Hacienda. De hecho, se podría llegar a justificar como parte de la obligación de proveer alimento para los hijos, por ejemplo, si se van a utilizar para pagar sus estudios.

Hay una consulta de la Dirección General de Tributos (DGT) que indica que el simple hecho de incluir a un hijo como titular o cotitular de una cuenta no constituye, por sí mismo, una donación. El motivo es que una cuenta es un contrato de depósito, y figurar como titular solo da la facultad de disponer del dinero frente al banco, no la propiedad real de los fondos, que sigue siendo de quien los aportó.

De todos modos, esta consulta se refiere más bien a padres de edad avanzada que ponen a un hijo adulto como titular para facilitar gestiones.

Por tanto, mi consejo práctico es sencillo: documenta siempre el origen del dinero (quién aporta y cuándo), y si vas a hacer una entrega importante al menor con intención real de regalo, infórmate de cómo declararla en tu comunidad autónoma para evitar sustos.

De todos modos, consulta a un asesor fiscal en caso de duda.

✅ Más allá de la cuenta infantil: cómo empezar a invertir para tu hijo

Como te decía al hablar del interés compuesto, ahorrar está muy bien, pero si tu horizonte es largo (y con un hijo recién nacido lo es, y mucho), invertir puede multiplicar el resultado. Aquí es donde damos un paso más allá de la cuenta de ahorro.

Para objetivos a 10, 15 o 18 años vista, las opciones que mejor encajan con la filosofía de inversión a largo plazo son las siguientes:

Ahora bien, como en toda inversión, no existe el riesgo cero, y la clave está en ajustar la estrategia al horizonte temporal y a tu tolerancia al riesgo.

Si quieres profundizar en este tema, te lo cuento con detalle en nuestra guía sobre cómo invertir para tus hijos.

✅ [Conclusión] Cuentas bancarias infantiles: ¿el primer paso hacia la libertad financiera de tus hijos?

A lo largo de este artículo hemos visto qué son las cuentas bancarias infantiles, los tipos que existen, cómo abrir una cuenta bancaria infantil paso a paso, qué mirar para elegir la mejor cuenta infantil, su fiscalidad en España y cómo dar el salto del ahorro a la inversión.

La idea que quiero que te lleves es esta: una cuenta infantil no es un fin en sí mismo, sino una herramienta educativa de un valor enorme. Lo importante no es el saldo, sino los hábitos que tu hijo construye a su alrededor.

➡️ [Opinión personal de Andrea] Lo que yo haría con la cuenta de mis hijos

Como madre y divulgadora, después de muchos años invirtiendo y observando cómo se forman (o se deforman) los hábitos financieros, tengo una convicción muy clara: el dinero que más rinde en una cuenta infantil no es el que genera intereses, sino el que genera conversaciones y educación financiera.

Idealmente, yo combinaría dos tipos de productos para un menor:

- Por un lado, una cuenta sencilla, sin comisiones y con app de control parental, para que tu hijo gestione su paga y aprenda a decidir con su propio dinero.

- Por otro, y en paralelo, un vehículo de inversión a largo plazo (ETFs, fondos indexados o un roboadvisor, como Indexa Capital, que es una de las opciones más cómodas y sencillas) con aportaciones automáticas, donde el tiempo y el interés compuesto hagan su «magia» de cara al futuro.

Y por encima de todo, predica con el ejemplo. Los niños aprenden mucho más de lo que ven hacer que de lo que les contamos. Si te ven ahorrar, presupuestar e invertir con cabeza, habrás hecho el 90% del trabajo.

Esa es, para mí, la mejor herencia que puedes dejarle a un hijo: no un capital, sino la capacidad de generarlo, hacerlo crecer y cuidarlo.

Y con esto ya sabes mi opinión sobre el tema. Ahora me encantaría leer la tuya en los comentarios.

Hasta el próximo artículo, ¡te deseo unas muy felices inversiones!

✅ Preguntas frecuentes sobre las cuentas bancarias infantiles

La mayoría de bancos permiten abrir la cuenta desde que el niño nace.

No obstante, es a partir de unos 6 años cuando empiezan a comprender qué es el dinero.

No existe una única mejor opción para todos.

La más adecuada suele ser una cuenta sin comisiones, con buena app de control parental y, si es de ahorro, con una remuneración razonable.

Lo ideal es comparar rentabilidad, comisiones y herramientas educativas antes de decidir.

Depende del horizonte y del objetivo.

Para gastos cercanos o para enseñar a gestionar la paga, la cuenta infantil es ideal.

Para metas a largo plazo, invertir en fondos indexados suele ofrecer un mayor potencial de crecimiento.

Sí, muchas cuentas establecen límites para fomentar el ahorro y la prudencia.

Estos límites varían según el banco y el tipo de cuenta.

Suelen poder ajustarse desde la app con el control parental.

En sentido estricto, habría donación si se acredita una entrega real y gratuita del dinero al menor, que tributaría en el Impuesto sobre Sucesiones y Donaciones. Sin embargo, para cantidades pequeñas, no es algo que suela tener relevancia para Hacienda.

Además, según la Dirección General de Tributos, figurar como titular o cotitular no implica automáticamente una donación.

Es una cuenta que paga intereses por el dinero depositado.

Resulta muy útil para que el menor vea crecer su ahorro y entienda el interés compuesto.

Conviene revisar el tipo de interés y si exige condiciones o saldo mínimo.

Avisa de inmediato al banco para bloquear la tarjeta.

Así evitas cualquier uso no autorizado.

Después podrás solicitar una reposición, que suele emitirse con rapidez.

Sí, en la mayoría de los casos.

El padre, madre o tutor legal debe firmar la apertura y supervisar las operaciones.

Esa supervisión se mantiene, por lo general, hasta que el menor tiene 18 años.

Sí, si la cuenta genera intereses, estos tributan como rendimientos del capital mobiliario en el IRPF.