- La regla del 4% establece que puedes retirar anualmente ese porcentaje de tu cartera, ajustado a la inflación, durante al menos 30 años.

- Multiplica tus gastos anuales por 25 para calcular el capital necesario; por ejemplo, 30.000 € de gastos requieren 750.000 € acumulados.

- El riesgo de secuencia de retornos y una inflación elevada son los principales enemigos de esta estrategia, especialmente en jubilaciones superiores a 30 años.

- La fiscalidad en España es el gran olvidado: las ganancias patrimoniales tributan en el IRPF hasta el 30%, lo que obliga a retirar más capital bruto del previsto.

- Andrea recomienda planificar con una tasa del 3,5% o incluso del 3%, especialmente con horizontes largos, sin descuidar la planificación fiscal previa.

¿Y si existiera una fórmula sencilla que te dijera exactamente cuánto dinero necesitas ahorrar para no volver a trabajar nunca más?

Eso es, en esencia, lo que propone la regla del 4 por ciento: una estrategia que lleva tres décadas ayudando a inversores de todo el mundo a planificar su jubilación con cabeza o a conseguir la independencia financiera.

En este artículo te explico qué es, de dónde viene, cómo calcularla para tu caso concreto y, sobre todo, qué debes tener muy en cuenta si inviertes desde España. También veremos sus limitaciones reales y qué alternativas existen si quieres jubilarte antes o con más margen de seguridad.

Cuando termines de leerlo, tendrás una visión mucho más completa de esta estrategia de inversión que la que encontrarás en la mayoría de artículos.

✅ Qué es la regla del 4 por ciento y cómo funciona

La regla del 4 por ciento es un modelo financiero que establece que puedes retirar el 4% de tu cartera de inversiones cada año (ajustándola a la inflación), con una alta probabilidad de que tus fondos duren, al menos, 30 años (o incluso de forma indefinida).

Dicho de otro modo: si has acumulado un patrimonio suficiente en fondos, ETFs, acciones u otros activos, esta regla te permite calcular cuánto puedes retirar anualmente para cubrir tus gastos sin que el capital se agote.

Esto se puede utilizar para planificar la jubilación o, incluso, para comprobar si has o no alcanzado la libertad financiera y podrías vivir de tu cartera sin necesidad de trabajar.

Eso sí, para que funcione bien, la regla parte de tres premisas básicas:

- Una cartera bien diversificada, con una combinación de renta variable y renta fija que permita obtener rendimientos suficientes para financiar las retiradas de dinero a lo largo del tiempo.

- Ajuste anual por inflación: el importe que retiras se incrementa cada año para que no pierdas poder adquisitivo.

- Un horizonte de 30 años, que es el período estándar sobre el que se construyeron los estudios originales. Aunque muchos afirman que este horizonte podría alargarse indefinidamente, con una alta probabilidad de éxito.

De este modo, la regla se convierte en una brújula muy útil para cualquiera que quiera vivir de sus inversiones, ya sea al llegar a la jubilación tradicional o mucho antes, dentro de la filosofía del movimiento FIRE (Financial Independence, Retire Early, es decir, «Independencia Financiera, Jubilación Temprana»).

✅ Historia y origen de la regla del 4%: William Bengen y el Estudio Trinity

El origen de la regla del 4 por ciento se remonta a 1994, cuando el asesor financiero William Bengen analizó décadas de datos históricos del mercado estadounidense y concluyó que una tasa de retirada del 4,15% había sobrevivido incluso a los peores escenarios bursátiles del siglo XX.

Poco después, en 1998, tres profesores de la Trinity University de Texas publicaron el que se conocería popularmente como el Estudio Trinity (este es el paper original), que confirmó esos hallazgos y añadió una métrica clave:

Con una cartera compuesta al 50% por acciones y al 50% por bonos, una retirada anual del 4% tenía una tasa de éxito superior al 95% para períodos de 30 años.

Aquí tienes la tabla del estudio original, donde puedes ver la tasa de éxito dependiendo de la configuración de cartera (porcentaje de acciones o bonos) y la tasa de retiro:

Es importante señalar que ambos estudios se basaron en datos del mercado norteamericano. Su aplicación en otros contextos geográficos, como el europeo, el español o el latinoamericano, requiere ciertos ajustes que veremos más adelante.

De hecho, hay un estudio posterior que analiza la viabilidad de esta regla para períodos más amplios o casos de jubilación temprana, en el marco de un mercado bursátil más «caro».

✅ Cómo calcular cuánto dinero necesitas para tu jubilación

La mayor virtud de la regla del 4% está en su sencillez. Así, para saber cuánto capital necesitas acumular antes de jubilarte, solo tienes que seguir estos pasos:

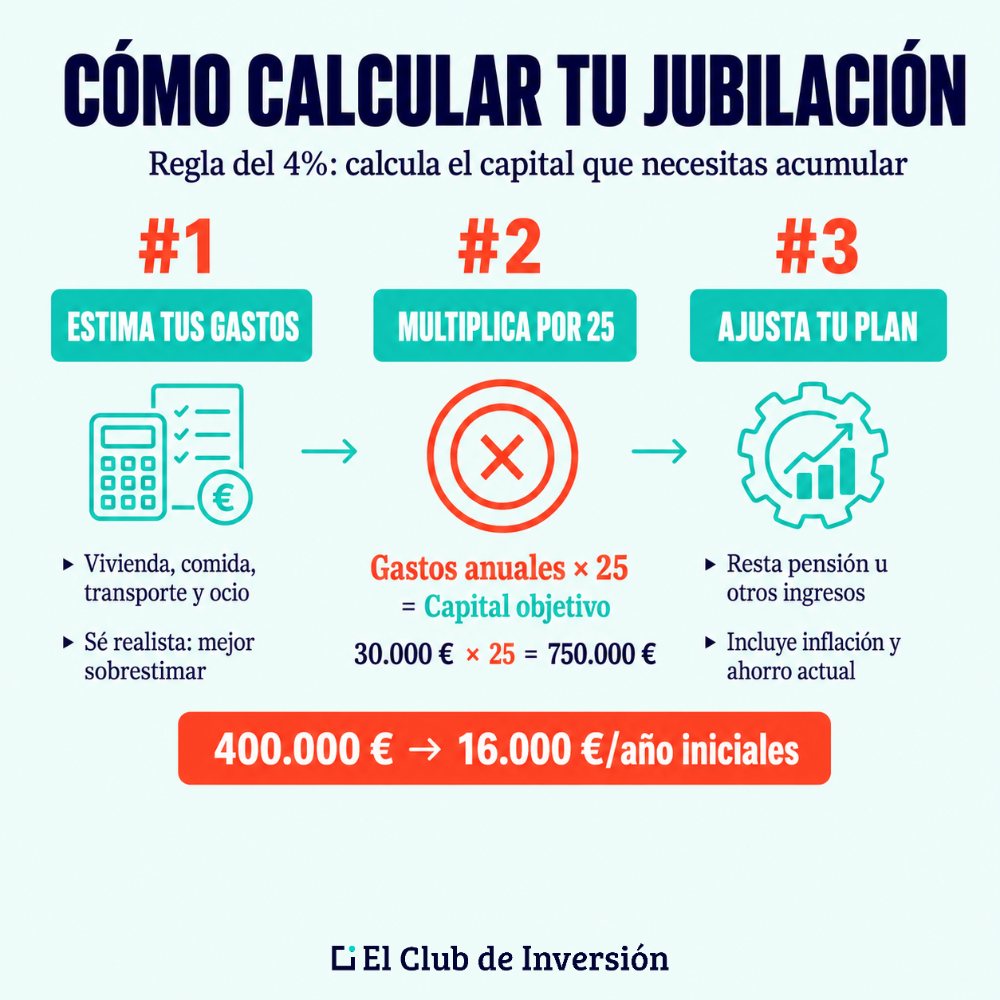

➡️ #1. Estima tus gastos anuales en la jubilación

Empieza calculando cuánto dinero necesitas al año para mantener el nivel de vida que deseas: vivienda, alimentación, transporte, ocio, gastos médicos y cualquier otro gasto recurrente.

Sé realista y, si tienes dudas, peca de prudente. Es mucho mejor sobrestimar que encontrarte con que el capital no te llega justo cuando más lo necesitas.

➡️ #2. Multiplica tus gastos anuales por 25

Una vez que tengas esa cifra, multiplícala por 25. Ese es tu objetivo de ahorro. Por ejemplo:

- Si estimas 30.000 € anuales de gastos, necesitarás un capital acumulado de 750.000 € (30.000 x 25).

- Si tus gastos son 24.000 € al año, tu objetivo de ahorro es 600.000 €.

Ten en cuenta que, si tienes previsto recibir una pensión de 12.000 € anuales, solo necesitarías cubrir con tus inversiones los gastos restantes. Así, para cubrir los mismos gastos de 30.000 €, el capital necesario se reduciría considerablemente.

La misma lógica funciona en sentido inverso: calcula el 4% de tu patrimonio actual y sabrás cuánto podrías retirar cada año.

Es decir, si dispones de 400.000 €, tu retirada inicial sería de 16.000 € el primer año, ajustada por inflación en los años sucesivos.

➡️ #3. Ajusta según tu situación personal y el entorno económico

Hay dos variables que pueden modificar ese cálculo de forma significativa:

- Por un lado, la inflación: a lo largo de varios años, tus gastos crecerán, y conviene incorporar ese ajuste en las proyecciones desde el principio.

- Por otro, tu capacidad de ahorro actual: cuanto antes empieces a ahorrar e invertir para la jubilación, más trabajará el interés compuesto a tu favor y menor esfuerzo mensual necesitarás para alcanzar ese capital total.

Como siempre digo, cuanto mayor sea el tiempo que tienes por delante, mayor es tu ventaja como inversor.

✅ Factores que influyen en la viabilidad de retirar un 4% anual

La regla del 4% es una guía, no una garantía. De este modo, su viabilidad real depende de varios factores que conviene conocer bien antes de aplicarla:

➡️ #1. El riesgo de secuencia: el enemigo silencioso del jubilado

Uno de los riesgos más infraestimados al planificar nuestras inversiones para la jubilación es el llamado «riesgo de secuencia de retornos».

En pocas palabras: no importa solo la rentabilidad media de tu cartera a lo largo de los años, sino el orden en que llegan las ganancias y las pérdidas. Si el mercado cae con fuerza en los primeros años de jubilación mientras sigues retirando dinero, el impacto sobre el capital puede ser devastador y muy difícil de recuperar, aunque los años posteriores sean alcistas.

Para mitigarlo, muchos expertos recomiendan tener una reserva en liquidez o renta fija que cubra los primeros años de jubilación sin necesidad de vender acciones en momentos de caída.

➡️ #2. La inflación y el horizonte temporal

Una inflación más alta de lo esperado erosiona el valor real de tus retiradas año tras año, como puedes comprobar en nuestra calculadora de inflación.

Y si tu jubilación dura 40 o 50 años (algo cada vez más probable dado el aumento de la esperanza de vida), el modelo original basado en 30 años puede quedarse corto.

En ese caso, una tasa del 3,5% puede ser más prudente que el 4%, aunque implique acumular un capital algo mayor antes de jubilarte.

Puedes utilizar una calculadora de la regla del 4% para verificar la diferencia.

➡️ #3. La composición y diversificación de la cartera

Los estudios originales asumían una mezcla de acciones y bonos.

Hoy, muchos inversores optan por invertir en fondos indexados globales (sobre índices internacionales) como base de su cartera, por su bajo coste y amplia diversificación.

La elección de activos importa: una cartera demasiado conservadora puede no generar las rentabilidades futuras necesarias para sostener los retiros, mientras que una demasiado agresiva (o sin una diversificación adecuada) te expone más al riesgo de secuencia que mencionaba antes.

✅ Cómo tributan tus retiradas en España: la fiscalidad que nadie te cuenta

Este es, sin duda, uno de los aspectos más ignorados en la mayoría de los artículos sobre la regla del 4%, y es especialmente relevante si inviertes desde España.

Porque una cosa es retirar el 4% bruto de tu cartera y otra muy distinta es lo que realmente te queda después de pagar impuestos a Hacienda:

➡️ Ganancias patrimoniales: cómo tributan en el IRPF

Cuando reembolsas participaciones de un fondo de inversión o vendes acciones con beneficio, esa ganancia se integra en la base imponible del ahorro del IRPF. Los tramos actualmente vigentes son los siguientes:

- Hasta 6.000 € de ganancia: 19%

- De 6.000 € a 50.000 €: 21%

- De 50.000 € a 200.000 €: 23%

- De 200.000 € a 300.000 €: 27%

- Más de 300.000 €: 30%

Veámoslo con un ejemplo:

Si retiras 30.000 € al año y toda esa cantidad correspondiese a ganancias patrimoniales (algo que no se da en la práctica, como te explico luego), pagarías el 19% sobre los primeros 6.000 € y el 21% sobre los 24.000 € restantes. En total: unos 6.180 € de impuestos. Eso significa que, para cubrir tus gastos reales de 30.000 € netos, tendrás que retirar bastante más bruto.

Ten en cuenta que este cálculo asume que los 30.000 € son íntegramente beneficio para ilustrar cómo funcionan los tramos. En la vida real, como toda retirada incluye una parte de tu capital original (que no tributa), la factura fiscal será siempre menor.

En cualquier caso, no considerar el aspecto fiscal cuando planifiques es un error que puede descompensar toda tu estrategia.

➡️ El diferimiento fiscal: la gran ventaja de los fondos de inversión

Una de las herramientas más interesantes para invertir en fondos pensando en la jubilación en España es el traspaso entre fondos sin peaje fiscal.

Y es que, a diferencia de lo que ocurre con los ETFs, puedes mover tu dinero de un fondo a otro sin tributar en el momento del traspaso.

Así, podrás aplicar el diferimiento fiscal: Hacienda solo cobra cuando realizas el reembolso final, es decir, cuando sacas el dinero del sistema. De este modo, el interés compuesto trabaja sobre una base mayor durante más tiempo, lo que puede suponer una diferencia muy significativa a largo plazo.

Esta guía de la CNMV lo explica en detalle.

Esto te permite, por ejemplo, reposicionar tu cartera hacia activos más conservadores a medida que te acercas al año de jubilación, sin pagar impuestos por el camino.

➡️ Planificación fiscal inteligente en la etapa de retirada

Una estrategia habitual entre los inversores más experimentados es distribuir los reembolsos a lo largo de varios años para no superar los tramos fiscales más altos. Si puedes retirar cada año una cantidad que te mantenga en el tramo del 19% o del 21%, el impacto sobre tu capital total será sensiblemente menor.

Recuerda también que, en el primer año de jubilación, puedes estar combinando rentas del trabajo con retiradas de inversiones, lo que puede elevar tu base imponible más de lo esperado. Planificar con antelación, idealmente con apoyo de un asesor fiscal, puede marcar una diferencia importante en tu situación personal.

✅ Alternativas a la regla del 4%: estrategias más flexibles para horizontes largos

La regla del 4 % fue diseñada pensando en jubilaciones de 30 años. Pero, ¿qué ocurre si quieres retirarte con 40 o 45 años, como propone el movimiento FIRE? ¿O si simplemente quieres más margen para imprevistos?

En ese caso, existen alternativas más flexibles que merece la pena conocer:

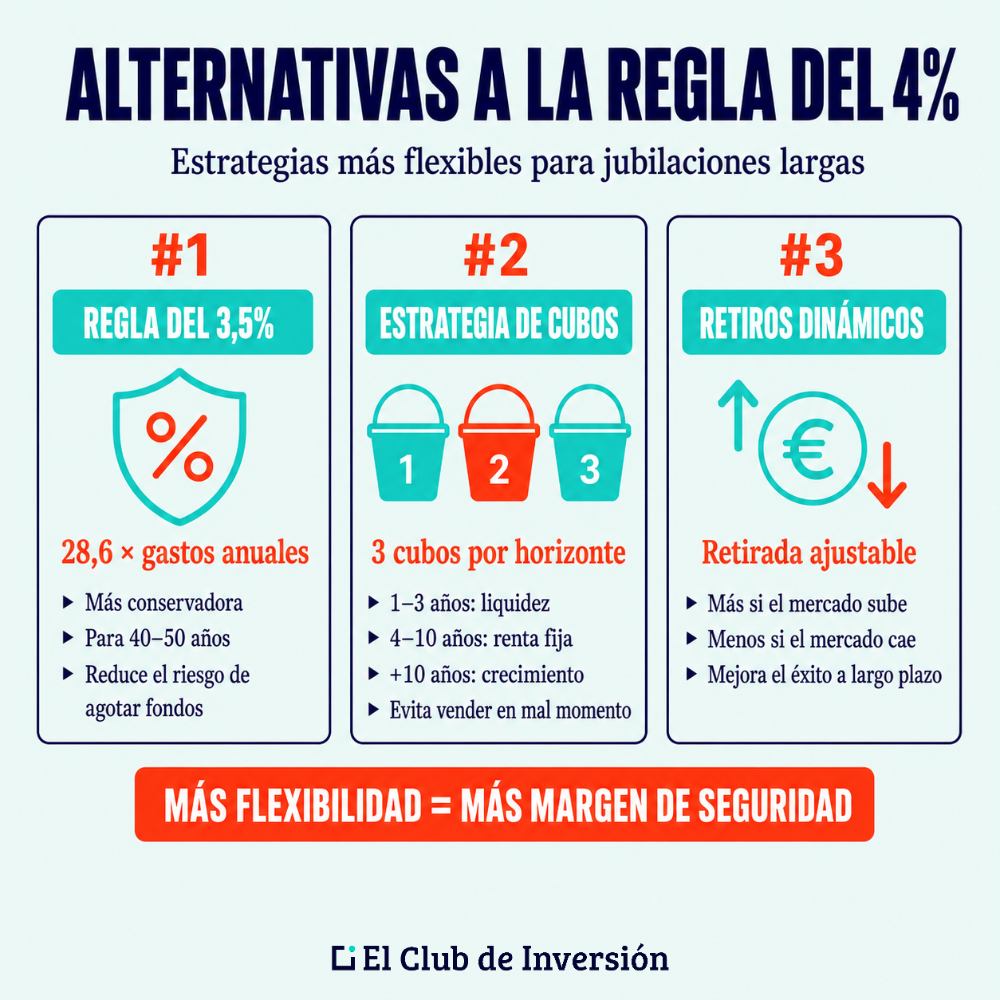

➡️ #1. La regla del 3,5%: más conservadora y más segura

Para jubilaciones que pueden extenderse 40 o 50 años, muchos expertos recomiendan reducir la tasa de retirada al 3,5%.

Esto implica multiplicar tus gastos anuales por 28,6 en lugar de por 25, lo que exige un capital algo mayor, pero reduce considerablemente el riesgo de agotar los fondos antes de tiempo.

Hay estudios que incluso sugieren tasas del 3,25% (como el que te mencionaba antes).

➡️ #2. La estrategia de cubos (bucket strategy)

Esta estrategia consiste en dividir tu cartera en tres segmentos según el horizonte temporal:

- Cubo 1 (corto plazo, 1-3 años): dinero en efectivo o productos muy líquidos para cubrir los gastos inmediatos sin depender de los mercados.

- Cubo 2 (medio plazo, 4-10 años): activos de renta fija o mixtos con rentabilidades moderadas que van reponiendo el primer cubo.

- Cubo 3 (largo plazo, más de 10 años): renta variable y activos de mayor crecimiento que alimentan los cubos anteriores con el tiempo.

Aunque el mercado caiga, dispones de liquidez asegurada para los primeros años sin necesidad de vender tus inversiones en mal momento. Es una solución excelente para mitigar el riesgo de secuencia del que hablábamos antes.

➡️ #3. Los retiros dinámicos: adaptarse a la evolución del mercado

Los retiros dinámicos consisten en ajustar la cantidad retirada cada año según cómo evolucionen tus inversiones.

Si han tenido un buen año, puedes retirar un poco más; si han caído, reduces temporalmente el importe.Esta flexibilidad mejora notablemente las probabilidades de éxito a largo plazo, aunque requiere cierta disciplina para reducir el nivel de vida en los momentos difíciles.

✅ Limitaciones y críticas a la regla del 4%

La regla del 4 por ciento ha demostrado ser robusta en muchos escenarios históricos, pero sería un error aplicarla como un dogma sin considerar sus límites.

La crítica más importante es que se basa en datos históricos del mercado estadounidense, que ha tenido uno de los mejores comportamientos a largo plazo del mundo. Por tanto, aplicarla directamente a una cartera española, europea, latinoamericana o de cualquier otra región, puede arrojar resultados diferentes.

Además, en entornos de valoraciones bursátiles elevadas o de tipos de interés bajos en renta fija, algunos analistas sugieren que una tasa más conservadora, del 3,5%, 3,25% o, incluso, del 3%, puede ser más prudente.

Además, hay otros aspectos a considerar:

- Gastos médicos: tienden a crecer con la edad y pueden romper las proyecciones iniciales si no se reserva un margen específico para ello.

- Impuestos y comisiones: como hemos visto, el importe bruto que debes retirar puede ser bastante más elevado que el neto que necesitas. Ignorar este factor es uno de los errores más comunes.

- Revisión periódica: la estrategia debe revisarse al menos una vez al año para adaptarla a cambios en los mercados, la inflación o la situación personal.

✅ La regla del 4% y la independencia financiera: tu hoja de ruta hacia la libertad financiera

Como te decía al principio, la regla del 4 por ciento no es solo una herramienta para la jubilación tradicional. Es, de hecho, la piedra angular de cualquier proyecto serio de independencia financiera.

La lógica es simple: si conseguimos invertir en fondos indexados u otros activos de forma constante durante suficientes años, llegará un momento en que el capital acumulado sea suficiente para generar, con el 4% anual, los ingresos que necesitamos para vivir de nuestras inversiones sin depender de un sueldo.

Ese es el punto de libertad financiera: cuando tus fondos trabajan por ti.

Para llegar ahí, los pilares son siempre los mismos:

- Reducir gastos innecesarios.

- Aumentar la capacidad de ahorro y, en su caso, de ingresos.

- Diversificar la cartera.

- Mantener la disciplina inversora a lo largo del tiempo.

En el contexto español, vale la pena recordar que los expertos recomiendan tener ahorros para la jubilación en España equivalentes a varios años de gastos, especialmente en un escenario en que la sostenibilidad de las pensiones públicas se enfrenta a desafíos crecientes.

De hecho, es conveniente, tanto en España como en cualquier otra parte del mundo, disponer de suficientes ahorros para afrontar una jubilación cómoda y relajada.

La regla del 4% es, en ese sentido, una herramienta poderosa para complementar o, incluso, sustituir la pensión estatal.

✅ [Conclusión] La regla del 4 por ciento: ¿es realmente la clave para vivir de tus inversiones?

La regla del 4 por ciento es, sin duda, uno de los conceptos más útiles y prácticos que existen en la planificación de la jubilación o de una hipotética independencia financiera.

Su sencillez es su mayor virtud: con un cálculo rápido, podemos estimar cuánto dinero necesitamos acumular para cubrir nuestros gastos sin depender de un sueldo.

Eso sí, como toda regla general, tiene límites.

Aplicarla fuera de su contexto original (la economía estadounidense del siglo XX) requiere adaptarla al entorno fiscal, al comportamiento de los mercados y, sobre todo, a tu situación personal.

No es lo mismo jubilarse a los 65 años que a los 45, ni tener una pensión pública que no tenerla.

Al final, la regla del 4% no es una garantía, pero sí una excelente brújula: un punto de partida sólido para diseñar una estrategia de retirada que te dé la tranquilidad de saber que has planificado bien tu jubilación.

➡️ [Opinión personal de Andrea] Mi visión sobre la regla del 4% tras dos décadas invirtiendo

Llevo más de 20 años invirtiendo y he vivido de cerca mercados alcistas y bajistas, crisis financieras y períodos de tipos muy bajos. Y lo que me enseña la experiencia es que la regla del 4% es un punto de partida magnífico, pero nunca un punto de llegada.

Personalmente, creo que, para la mayoría de las personas que quieran vivir de sus inversiones, tiene más sentido planificar en torno al 3,5% (o incluso 3%) que al 4%, especialmente si el horizonte de jubilación es largo.

El margen parece pequeño, pero implica una diferencia notable en la probabilidad de éxito, sobre todo en los casos de quienes tengan un horizonte de jubilación en torno a los 40 o 50 años.

Ahora bien, tampoco creo que sea recomendable optimizar el ahorro y la inversión hasta que se conviertan en el único motor de tu vida. Libros como el famosísimo «Morir con cero» abogan por compaginar una inteligente planificación financiera con el disfrute de las experiencias que nos ofrece la vida.

Por otra parte, también me parece fundamental el aspecto fiscal, que es el gran olvidado en la mayoría de los artículos sobre este tema.

El inversor que planifica su retirada sin tener en cuenta la fiscalidad de su país puede encontrarse con que necesita retirar bastante más de lo que calculó inicialmente, con el consiguiente impacto en el capital. Es un error que cuesta caro y que se evita fácilmente con algo de planificación previa.

Dicho esto, lo que más me importa transmitirte es que la regla del 4% no es una fórmula reservada a grandes patrimonios ni a expertos en finanzas. Es una herramienta al alcance de cualquiera que decida invertir de forma constante y disciplinada.

De este modo, si te enfocas en construir una cartera bien diversificada y que genere ingresos pasivos, podrás disfrutar de tu jubilación sin necesidad de «matar a la gallina de los huevos de oro», es decir, sin tener que vender tus activos.

Y con esto ya sabes mi opinión sobre el tema. Ahora me encantaría leer la tuya en los comentarios.

Hasta el próximo artículo, ¡te deseo unas muy felices inversiones!

✅ Preguntas frecuentes sobre la regla del 4 por ciento

Estima tus gastos anuales en la jubilación y multiplícalos por 25.

Por ejemplo, si necesitas 24.000 € al año, tu objetivo de ahorro es 600.000 €.

Si vas a recibir una pensión u otros ingresos, puedes restar esa cantidad antes de hacer el cálculo y así ajustar el capital que realmente necesitas acumular.

Las ganancias patrimoniales tributan en la base del ahorro del IRPF.

Los tramos actuales van del 19% (hasta 6.000 € de ganancia) al 30% (por encima de 300.000 €), pasando por tipos intermedios del 21%, 23% y 27%.

Los traspasos entre fondos de inversión no tributan en el momento del traspaso, lo que permite diferir el pago de impuestos hasta el reembolso final.

Depende de tus gastos anuales.

Con la regla del 4%, el cálculo es sencillo: necesitas 25 veces tus gastos anuales.

Recuerda incorporar al cálculo el impacto fiscal: para cubrir tus gastos netos, tendrás que retirar algo más de lo que finalmente te quedas después de pagar impuestos.

Sí, es muy recomendable hacerlo al menos una vez al año.

Cambios en los mercados, la inflación, tu situación personal o novedades en la normativa fiscal pueden hacer que tu plan inicial necesite ajustes.

La flexibilidad es una de las claves para que la estrategia funcione a largo plazo.

En general, sí.

Invertir en fondos indexados ofrece una diversificación amplia, costes muy bajos y una rentabilidad que, históricamente, ha superado a la mayoría de gestores activos.

Además, en España tienen la ventaja fiscal del diferimiento en traspasos, lo que los hace especialmente adecuados para planificar la fase de retirada.

Sí, puedes usar calculadoras de interés compuesto o herramientas de planificación de jubilación para simular distintos escenarios.

Una calculadora de la regla del 4 por ciento te permite introducir tu capital actual, las aportaciones periódicas y la rentabilidad esperada para estimar cuándo alcanzarás tu objetivo de libertad financiera.

En ECDI tenemos nuestra propia calculadora de interés compuesto, que puede ayudarte a visualizar el crecimiento de tu cartera a lo largo del tiempo.

La regla fue diseñada con datos del mercado norteamericano, por lo que su aplicación en España requiere ciertos matices.

Debes considerar la fiscalidad de las retiradas, la posible pensión pública y el comportamiento histórico algo más moderado de los mercados europeos.

Muchos expertos recomiendan usar el 3,5% (o, incluso, el 3,25%) como tasa de referencia si vas a depender íntegramente de tus inversiones y la jubilación se puede prolongar más de 30 años.

Si tu jubilación puede durar 40 o 50 años, la regla del 4% podría quedarse corta.

En ese caso, muchos seguidores del movimiento FIRE utilizan tasas más conservadoras, como el 3%, el 3,25% o el 3,5%, para tener más margen de seguridad.

También puedes combinarla con estrategias de retirada flexible que se adapten a la evolución del mercado en cada momento.

Es una estrategia que establece que puedes retirar el 4% de tu cartera de inversiones en el primer año de jubilación y ajustar esa cantidad por inflación cada año siguiente.

Si lo haces así, existe una alta probabilidad de que tus ahorros duren al menos 30 años.

Fue desarrollada en los años 90 a partir de datos históricos del mercado y sigue siendo uno de los marcos de planificación de jubilación más utilizados del mundo.

Es el llamado riesgo de secuencia de retornos, y es uno de los mayores peligros para un jubilado que dependa de sus inversiones.

Si el mercado cae con fuerza en los primeros años y tú sigues retirando dinero, el capital puede reducirse de forma muy difícil de recuperar.

Para mitigarlo, conviene tener una reserva de liquidez o renta fija que cubra los primeros años sin necesidad de vender tus fondos en momentos de caída.