- El PALP exime totalmente tus rendimientos del IRPF si mantienes el plan al menos cinco años y no superas los 5.000 € anuales.

- Existen dos modalidades: el SIALP (seguro de vida-ahorro) y el CIALP (cuenta bancaria), ambas con idéntica ventaja fiscal y el mismo límite de aportación.

- El ahorro real es concreto: con 4.000 € de rendimientos, evitas pagar hasta 760 € a Hacienda frente a un depósito o cuenta remunerada equivalente.

- Andrea advierte: el PALP no es para hacerse rico ni para el fondo de emergencia, sino para blindar fiscalmente la parte más conservadora de tu cartera.

Si buscas una forma segura y con beneficios fiscales de hacer crecer tu dinero poco a poco, el PALP puede ser una opción a tener en cuenta. De hecho, se trata de uno de los pocos productos en España donde, cumpliendo ciertas condiciones, tus rendimientos quedan totalmente exentos de impuestos.

En este artículo te explico qué es un plan de ahorro a largo plazo, cómo funciona, qué ventajas y limitaciones tiene y, sobre todo, cuánto puedes llegar a ahorrar de verdad.

También veremos un ejemplo con números reales, lo compararemos con otras alternativas conservadoras y repasaremos los errores más típicos que conviene evitar.

Si te has preguntado alguna vez qué son los planes de ahorro a largo plazo y si encajan contigo, al terminar de leer lo tendrás mucho más claro.

✅ Qué es un plan de ahorro a largo plazo y por qué te interesa

El Plan de Ahorro a Largo Plazo (PALP) es un producto financiero diseñado para incentivar el ahorro en España. En concreto:

Se trata de un plan de ahorros pensado para el largo plazo que, a cambio de mantener tu dinero invertido un tiempo mínimo, te premia dejando libres de impuestos los beneficios que generes.

Existen dos modalidades, que veremos en detalle más adelante: el Seguro Individual de Ahorro a Largo Plazo (SIALP) y la Cuenta Individual de Ahorro a Largo Plazo (CIALP). Cada una tiene sus propias características, pero ambas comparten la misma ventaja fiscal y las mismas reglas del juego.

➡️ Definición y objetivos del plan

El PALP se introdujo con la reforma fiscal de la Ley 26/2014, en vigor desde 2015. Su objetivo principal es ofrecerte una alternativa eficiente para ahorrar a largo plazo, minimizando la carga fiscal sobre los rendimientos que obtengas.

De este modo, el Estado renuncia a cobrarte impuestos por tus beneficios siempre que demuestres constancia manteniendo el dinero invertido durante al menos cinco años.

➡️ Perfil del contribuyente ideal

Este plan está dirigido a personas que quieren planificar su ahorro de forma conservadora y a largo plazo. Como te decía, es especialmente atractivo para:

- Ahorradores con un perfil conservador, que prefieren asumir un riesgo bajo.

- Personas que buscan aprovechar las ventajas fiscales en el IRPF.

- Contribuyentes que pueden mantener su inversión durante el tiempo requerido sin necesitar ese dinero.

➡️ Conceptos clave: aportación, capital, rendimientos y límite anual

Antes de seguir, conviene que tengas claros cuatro términos que aparecerán a lo largo de todo el artículo:

- Aportación: la cantidad de dinero que destinas al plan, limitada a 5.000 € anuales.

- Capital: la suma total aportada durante la vida del plan.

- Rendimientos: los beneficios generados por el capital invertido.

- Límite anual: el tope de aportaciones que se permite por la normativa vigente.

✅ Diferencias entre PALP, planes de pensiones y planes de previsión asegurados

Es habitual confundir estos productos, así que veamos en qué se distingue el PALP de otras opciones de ahorro conocidas:

- La alternativa de los planes de pensiones te ofrece deducción fiscal en las aportaciones, pero tributa como rentas del trabajo en el momento del rescate.

- Los planes de previsión asegurados están más centrados en la jubilación y combinan seguro y ahorro.

- El PALP permite recuperar el dinero a partir de los cinco años de permanencia con los rendimientos exentos de tributación, mientras que los anteriores tienen condiciones de rescate más estrictas.

Por tanto, el PALP no compite tanto con un plan de pensiones como con otros productos de ahorro conservador, algo que analizaremos con calma más adelante.

✅ Modalidades del PALP: SIALP y CIALP

Estas dos modalidades te permiten elegir entre un seguro o una cuenta bancaria, según tus necesidades de inversión y tus preferencias personales. Veámoslas una a una:

➡️ #1. Seguro Individual de Ahorro a Largo Plazo (SIALP)

El SIALP es un seguro de vida-ahorro y se presenta como una opción robusta para quienes buscan invertir a largo plazo con la seguridad de un seguro asociado.

En él intervienen tres figuras:

- El contratante (quien establece el contrato).

- El asegurado (quien recibe la cobertura).

- El beneficiario (quien percibe el capital en caso de fallecimiento).

En la práctica, salvo fallecimiento, las tres figuras suelen recaer en la misma persona.

Este producto incorpora una cobertura en caso de fallecimiento del asegurado, de modo que los beneficiarios reciben el capital correspondiente. De este modo, se preserva el ahorro acumulado e incluso se amplía ante situaciones inesperadas.

El plazo mínimo es de cinco años: pasado ese tiempo, puedes liberar el capital disfrutando de la exención fiscal.

➡️ #2. Cuenta Individual de Ahorro a Largo Plazo (CIALP)

La CIALP es la alternativa más sencilla: funciona como una cuenta de ahorro a largo plazo vinculada a una entidad bancaria, que te permite gestionar tus ahorros de forma directa.

Su apertura es un trámite muy simple y su funcionamiento se basa en depósitos de dinero que se acumulan para generar rendimientos. Eso sí, las aportaciones anuales también están limitadas a un máximo de 5.000 € y, al igual que en el SIALP, el plazo de referencia es de cinco años.

Conviene insistir en este factor decisivo: para conservar la exención fiscal, debes mantener el plan al menos cinco años en ambas modalidades. Si dispones del dinero antes, perderás ese beneficio, como veremos a continuación.

✅ Aspectos fiscales del PALP y cuándo tributa

La fiscalidad es, sin duda, el gran atractivo del PALP. Vamos a desgranar con claridad cómo tributa y qué condiciones debes cumplir para no llevarte sorpresas:

➡️ Condiciones para que tus rendimientos queden exentos

Los rendimientos generados por un PALP se consideran rendimientos del capital mobiliario.

La clave para disfrutar del beneficio fiscal es esta: si mantienes el plan al menos cinco años desde la primera aportación y cumples el límite de aportaciones anuales, esos rendimientos quedan totalmente exentos en el IRPF.

Desde luego, es una ventaja muy poco habitual en el panorama del ahorro español.

Si quieres consultar la normativa oficial, puedes hacerlo en el manual de la declaración del IRPF publicado por la Agencia Tributaria.

➡️ Qué ocurre si rescatas antes de los cinco años

Si decides disponer del dinero antes de cumplir los cinco años, o si superas el límite de aportaciones, perderás la exención. En ese caso, los rendimientos acumulados deberán integrarse en la base del ahorro del IRPF, cuyo tramo más bajo está actualmente en el 19%.

De este modo, lo que parecía una ventaja fiscal, puede esfumarse por una disposición precipitada. Por eso es tan importante que solo destines al PALP dinero que no vayas a necesitar en el corto plazo.

➡️ Rendimientos negativos y obligaciones del contribuyente

En el caso de que se produzcan rendimientos negativos, estos se imputarán en el periodo fiscal correspondiente a la extinción del plan, y únicamente en la parte que supere los rendimientos positivos que ya disfrutaron de la exención.

Además, como titular, deberás declarar correctamente los rendimientos cuando proceda, una gestión que la propia entidad facilita a través del modelo informativo correspondiente.

✅ Cuánto ahorras realmente con un PALP: ejemplo con números

La teoría está muy bien, pero seguro que lo que de verdad quieres saber es cuánto dinero te ahorras. Veámoslo con un ejemplo realista, para que puedas replicarlo con tus propias cifras.

Imagina que, a lo largo de varios años, acumulas 25.000 € de capital en un PALP y que, llegado el momento, ese dinero ha generado 4.000 € de rendimientos. Vamos a comparar dos escenarios con el mismo beneficio bruto:

- Escenario A. PALP mantenido más de cinco años: los 4.000 € quedan exentos. Pagas 0 € de impuestos y te quedas íntegros los 4.000 €.

- Escenario B. Un depósito o cuenta remunerada equivalente: esos mismos 4.000 € tributan en la base del ahorro. Aplicando el primer tramo del 19%, pagarías 760 € a Hacienda y te quedarían 3.240 €.

La diferencia, en este caso, es de 760 € de ahorro fiscal por exactamente la misma rentabilidad.

Y, cuanto mayores sean tus rendimientos, mayor será el ahorro, porque la base del ahorro es progresiva: si en lugar de 4.000 € hubieras generado 7.000 €, el ahorro rondaría los 1.350 € (el primer tramo al 19% y el siguiente al 21%).

Como ves, el beneficio no está tanto en una rentabilidad espectacular, que en estos productos suele ser moderada, sino en el escudo fiscal que aplican sobre tus ganancias.

✅ Ventajas y limitaciones del PALP

Antes de decidir si te conviene este tipo de productos, conviene poner sobre la mesa lo bueno y lo no tan bueno:

👍🏼 Ventajas del PALP

- Exención fiscal de los rendimientos si mantienes el plan al menos cinco años y respetas los límites de aportaciones. Sin duda, este es su mayor atractivo.

- Garantía del capital invertido: la normativa obliga a garantizarte al menos el 85% de las aportaciones a vencimiento, lo que aporta tranquilidad al perfil conservador.

- Accesible: puedes empezar con aportaciones pequeñas, incluso desde unos 50 € al mes.

- Sencillez: no necesitas conocimientos avanzados ni seguir los mercados a diario.

👎🏼 Desventajas del PALP

- Límite de aportación de 5.000 € anuales, que puede quedarse corto si quieres ahorrar más.

- Un único titular y un único PALP simultáneo, lo que resta flexibilidad.

- Rigidez temporal: rescatar antes de cinco años implica perder la exención.

- Rentabilidad moderada, especialmente en las versiones más garantizadas, donde la seguridad se paga con menos potencial de crecimiento.

✅ PALP frente a otras alternativas de ahorro conservador

Desde luego, el PALP no es la única opción para ahorrar. Si eres un ahorrador prudente, hoy cuentas con varias alternativas interesantes:

➡️ #1. Cuentas remuneradas y depósitos a plazo

Las cuentas remuneradas y los depósitos ofrecen liquidez y simplicidad, pero sus intereses tributan desde el primer euro en la base del ahorro.

Además, su rentabilidad depende mucho del entorno de tipos de interés, siendo bastante bajo en términos generales. Puedes hacer tus propias simulaciones en nuestra calculadora de intereses de depósito y tomar como referencia las estadísticas de tipos de interés del Banco de España.

➡️ #2. Fondos monetarios

Los fondos monetarios se han popularizado como opción de bajo riesgo y elevada liquidez.

Hay que tener en cuenta que no garantizan el capital como el PALP, pero tienen una baja volatilidad y, sobre todo, una gran ventaja fiscal propia: solo tributas al reembolsar y puedes traspasar tu dinero entre fondos sin pasar por Hacienda. Eso te permite diferir impuestos durante años.

➡️ Entonces, ¿con qué me quedo?

No hay un ganador universal. El PALP destaca por su exención total de los rendimientos tras cinco años y su garantía de capital, a costa de una elevada rigidez y una rentabilidad contenida.

Por su parte, los fondos monetarios ganan en flexibilidad y diferimiento, mientras que los depósitos destacan por su sencillez y liquidez inmediata.

Por tanto, a la hora de elegir entre los mejores planes de ahorro a largo plazo del mercado, lo inteligente es comparar todos los factores en conjunto, así como tu situación personal y financiera.

✅ Funcionamiento práctico de los PALPs: apertura, aportaciones y rescates

Ahora que ya conoces el producto, veamos cómo se gestiona en la práctica, paso a paso.

➡️ #1. Apertura del plan

Para abrir un PALP debes acudir a una entidad aseguradora o bancaria, donde te informarán de las condiciones.

El proceso suele incluir tres pasos:

- Elegir la modalidad (seguro o cuenta de ahorro a largo plazo: SIALP o CIALP).

- Presentar tu documentación identificativa.

- Firmar el contrato estableciendo las condiciones de aportación.

Como ves, es un trámite muy sencillo.

➡️ #2. Aportaciones

Puedes hacer aportaciones puntuales o periódicas, siempre respetando el tope de 5.000 € al año.

Este límite puede ayudarte a mantener un ahorro disciplinado y constante.

➡️ #3. Rescate

El rescate se realiza en forma de capital.

Recuerda que, para conservar la exención fiscal, debes esperar a que transcurran los cinco años desde la primera aportación. Si rescatas antes, tributarás por los rendimientos generados.

De todos modos, las entidades bancarias y aseguradoras se encargan de gestionar aportaciones y rescates de forma segura, además de orientarte sobre las opciones disponibles.

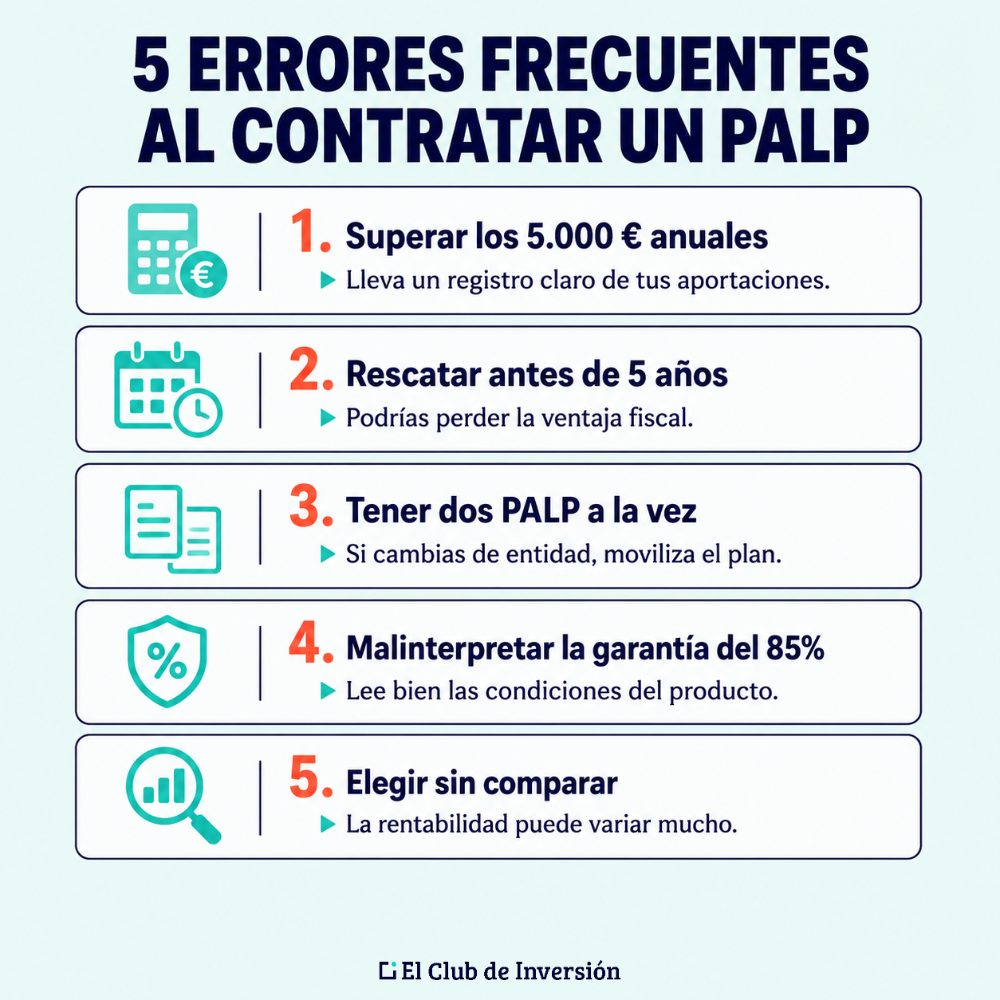

✅ Errores frecuentes al contratar un PALP y cómo evitarlos

Muchos de los problemas con este producto no vienen del PALP en sí, sino de pequeños descuidos del ahorrador. Estos son los fallos que veo con más frecuencia y la forma de esquivarlos:

- Superar los 5.000 € anuales sin darte cuenta. Sumar aportaciones de varias fechas sin un buen control puede provocar que te pases del límite, rompiendo así la exención. Por tanto, lleva un registro claro de lo que aportas cada año.

- Rescatar antes de los cinco años. Es el error más caro, porque pierdes todo el beneficio fiscal. Para evitar este problema, asegúrate de destinar al PALP solo dinero que no vayas a necesitar.

- Tener dos PALP a la vez. La ley permite ser titular de uno solo de forma simultánea. Si quieres cambiar de entidad, lo correcto es movilizar el plan, no abrir uno nuevo.

- Malinterpretar la garantía del 85%. El mínimo garantizado a vencimiento es ese porcentaje de lo aportado, no el 100% (salvo que el contrato indique otra cosa). Conviene leer bien las condiciones de cada producto.

- Elegir sin comparar. No todos los PALPs ofrecen la misma rentabilidad. Dedicar un rato a comparar antes de firmar puede marcar la diferencia a largo plazo.

✅ Cómo encaja el PALP en tu planificación financiera

Más allá de los detalles técnicos, el PALP puede ser una buena herramienta dentro de una estrategia de ahorro más amplia, al menos para ciertos perfiles. La clave, como casi siempre, está en la constancia.

➡️ Estrategias para un ahorro sistemático

Efectivamente, para sacarle partido al Plan de Ahorro a Largo Plazo, te será muy útil establecer un presupuesto mensual, programar aportaciones automáticas y definir objetivos claros con un seguimiento regular.

Como casi siempre, es mejor invertir y esperar que esperar para invertir.

➡️ Los PALPs no son fondos de emergencia

Una cuestión que creo que vale la pena destacar es que los PALPs no deberían utilizarse como fondo de emergencia.

Recuerda que lo que buscamos con un «colchón» de emergencia es tener un cierto importe siempre disponible, para poderlo utilizar en caso de urgencia o necesidad inmediata, sin necesidad de vender otro tipo de activos.

Dado que el PALP está constreñido por el plazo de cinco años para poder aprovechar sus beneficios fiscales, es muy mala idea utilizarlo para albergar nuestro fondo de emergencia.

Además, es habitual que las propias entidades financieras o aseguradoras te impongan algún tipo de penalización por rescate anticipado.

➡️ Renta fija o renta variable dentro del plan

Las entidades financieras o aseguradoras te pueden ofrecer PALPS que invierten el dinero únicamente en renta fija o en una combinación de renta fija y renta variable.

En el segundo caso, se aseguran de cubrir al menos el importe garantizado a través de la renta fija, acudiendo a la renta variable para tratar de lograr un extra de rentabilidad.

Trata de elegir lo más adecuado para tu perfil como ahorrador e inversor:

- Si buscas seguridad absoluta y te conformas con batir ligeramente a la inflación, te conviene un plan ligado puramente a renta fija.

- Si buscas hacer crecer tus ahorros aprovechando que no vas a tocar el dinero en cinco años, un plan con componente de renta variable puede ser mejor opción, ya que tienes la red de seguridad del capital garantizado por ley.

➡️ Protección financiera de tu familia

Incluir el PALP en una estrategia de protección financiera puede ayudarte a garantizar el bienestar de los tuyos.

De este modo, con un ahorro planificado, puedes afrontar imprevistos sin que se resienta tu calidad de vida.

Por otra parte, en la modalidad SIALP, estarás contratando un seguro que cubrirá los casos de fallecimiento del titular antes de cumplirse el plazo de los cinco años. Así, los beneficiarios designados en la póliza reciben todo el capital que el titular llevaba ahorrado hasta ese momento y, en ciertos casos, puede incluir una pequeña indemnización adicional.

Finalmente, combinar un PALP con otros productos te permite diversificar y gestionar tu capital de forma más eficiente, respetando siempre tus objetivos financieros y tu perfil como inversor.

✅ [Conclusión] ¿Te conviene un plan de ahorro a largo plazo?

A lo largo del artículo hemos visto que el PALP es un producto sencillo, seguro y con una ventaja fiscal difícil de igualar: la exención total de los rendimientos si mantienes el plan al menos cinco años.

Hemos repasado sus dos modalidades (SIALP y CIALP), su fiscalidad, un ejemplo con números concretos, sus ventajas y limitaciones, cómo se compara con otras alternativas conservadoras y los errores que conviene evitar.

La idea de fondo es clara: el PALP premia la paciencia y la constancia, no la búsqueda de grandes rentabilidades. Por eso encaja tan bien con quien tiene un perfil prudente y un horizonte de medio o largo plazo.

➡️ [Opinión personal de Andrea] Mi visión sobre los PALPs dentro de una cartera

Como has podido ver, el PALP no es una herramienta para hacerte rico, y quien lo contrate esperando eso se llevará una decepción. Sí es una forma sencilla de blindar fiscalmente una parte de tu ahorro más conservador, pero, si sabes invertir, puedes ganar muchísimo más invirtiendo en otro tipo de activos, aunque tengas que tributar por las ganancias.

Por tanto, yo lo veo como una pieza interesante para una pequeña parte de la cartera.

Para el dinero que quieres mantener seguro y dejar tranquilo varios años, la exención fiscal lo convierte en una opción muy razonable, sobre todo frente a un depósito que tributa cada año.

Eso sí, no caigas en el error de meter ahí dinero que puedas necesitar pronto: romper la regla de permanencia de los cinco años anula todos sus beneficios.

En definitiva, un PALP puede ser útil para ayudarte a consolidar una cierta disciplina de ahorro y conseguir una modesta rentabilidad para la parte más conservadora de la cartera. Adicionalmente, puedes usar cuentas remuneradas, depósitos o fondos monetarios, que son otras formas de generar algo de dinero adicional mediante tus ahorros.

De todos modos, y salvo casos muy puntuales, la mayoría de los perfiles deberían combinar estos instrumentos de ahorro con productos de inversión, que permiten obtener rentabilidades mucho más atractivas (aunque con riesgos también más altos).

Con una adecuada diversificación, constancia y un horizonte de largo plazo, podrás construir una cartera sólida y rentable sin incurrir en riesgos excesivos.

Y con esto ya sabes mi opinión sobre el tema. Ahora me encantaría leer la tuya en los comentarios.

Hasta el próximo artículo, ¡te deseo unas muy felices inversiones!