- El TER determina cuánto pagas realmente cada año por un fondo: un Total Expense Ratio alto puede costarte más de 10.000 € en 20 años por el interés compuesto.

- Los ETFs indexados tienen TER de entre 0,05% y 0,30%, frente al 1,50%–2,50% de fondos activos; consulta siempre el DFI, JustETF o Morningstar antes de invertir.

- El TER es un filtro esencial, pero no el único: según Andrea, productos más caros pueden justificarse si el valor añadido es real, aunque la gestión activa debe ser siempre la excepción en tu cartera.

¿Sabías que dos inversores pueden poner su dinero exactamente en el mismo tipo de activo y, sin embargo, obtener resultados muy distintos al cabo de 20 años? La diferencia, en algunos casos, se reduce a una sola cifra: el TER.

Este pequeño porcentaje, que suele pasar desapercibido en el folleto de muchos productos de inversión, puede marcar una brecha enorme en tu patrimonio final debido al efecto del interés compuesto, que actúa, esta vez, en tu contra.

Por ello, en este artículo te explico qué es el TER de un fondo de inversión o ETF, qué gastos engloba, cómo calcularlo con números reales y, sobre todo, por qué conocerlo antes de invertir puede ser una de las decisiones más rentables que tomes como inversor.

✅ Qué es el TER y qué significa en finanzas

Para entender bien el TER, lo primero es saber exactamente a qué nos referimos y por qué este indicador es tan relevante en el mundo de la inversión. Muchos inversores pasan por alto este dato o no entienden bien qué mide, y eso, a largo plazo, tiene un coste muy real.

➡️ Definición del Total Expense Ratio

El Total Expense Ratio, Ratio de Gastos Totales o TER por sus siglas en inglés, es un ratio financiero que indica el porcentaje que suponen los gastos totales de un fondo de inversión sobre su patrimonio medio.

En otras palabras, el TER engloba todos los costes que el fondo deduce de su patrimonio para cubrir su funcionamiento ordinario a lo largo del ejercicio.

Se trata de un coste implícito: no lo pagas directamente de tu bolsillo, sino que ya viene descontado del valor liquidativo del fondo cada día. Por tanto, cuando consultas cuánto ha ganado o perdido tu inversión, ya estás viendo el resultado neto con el TER restado.

Cuanto mayor sea el TER, menor será la rentabilidad que quede para ti como partícipe.

En términos prácticos, es muy fácil entender qué significa TER: es el precio real que pagas cada año por tener tu dinero en ese fondo.

Y aunque la diferencia de unas décimas puede parecer irrelevante a corto plazo, su efecto acumulado en horizontes largos es demoledor, como veremos más adelante.

➡️ Diferencias entre el TER en fondos de inversión y en ETFs

Los fondos de inversión tradicionales, los fondos indexados y los ETFs (fondos cotizados en bolsa) pueden presentar diferencias significativas en sus TER.

En general, los ETFs tienden a tener un TER más bajo debido a su gestión pasiva: simplemente replican un índice sin necesidad de que un equipo de analistas tome decisiones activas de inversión.

En cambio, los fondos de inversión de gestión activa suelen presentar comisiones más altas, reflejando el coste asociado a la estrategia de selección de valores y la gestión dinámica de la cartera.

De este modo, un fondo activo puede tener un TER de entre el 1,50% y el 2,50%, mucho más alto de lo que es el TER de un ETF indexado, que puede situarse entre el 0,05% y el 0,30%.

Los fondos indexados también suelen tener un TER muy bajo, aunque es habitual que sea ligeramente más alto que en el caso de los ETFs. Por ejemplo, entre el 0,10% y el 0,40%.

Esto no significa automáticamente que un fondo activo sea peor, pero sí implica que necesita generar una rentabilidad extra suficiente para justificar ese sobrecoste frente a la alternativa pasiva.

✅ Qué gastos incluye y no incluye el TER: componentes clave del coste total

Ahora que ya sabes qué es el TER en fondos de inversión, veamos con detalle de qué se compone. Entender sus elementos te ayudará a interpretarlo mejor y a detectar si un fondo es caro o competitivo dentro de su categoría.

➡️ #1. Comisiones de gestión

Las comisiones de gestión son los honorarios que cobra la gestora por administrar el fondo y tomar las decisiones de inversión.

Son el componente más grande dentro del TER y se calculan como un porcentaje anual sobre el patrimonio del fondo.

➡️ #2. Comisiones de éxito

Algunos fondos incluyen comisiones de éxito, que son remuneraciones adicionales que se perciben cuando el fondo supera un determinado objetivo de rentabilidad preestablecido.

Según indica la normativa vigente en España, para poder cobrar esta comisión de éxito, el fondo debe haber superado el valor liquidativo máximo de los últimos cinco años (artículo 5 del Reglamento de Instituciones de Inversión Colectiva).

Importante: estas comisiones del fondo no siempre están incluidas en el TER, por lo que conviene leer siempre el folleto del fondo antes de invertir en bolsa.

➡️ #3. Gastos operativos, legales y de explotación

El TER engloba también todos los costes relacionados con el funcionamiento cotidiano del fondo. Entre ellos encontramos los siguientes:

- Honorarios legales por servicios de asesoría y cumplimiento normativo.

- Gastos de custodia, es decir, los costes asociados a la administración y custodia de los activos del fondo.

- Gastos de explotación ordinarios: auditoría externa, tasas regulatorias, registro de partícipes y otros costes de administración.

- Costes operativos derivados de la propia gestión del vehículo de inversión.

Estos gastos pueden parecer menores de forma individual, pero sumados contribuyen de manera relevante al coste total soportado por el fondo a lo largo de cada año natural.

➡️ #4. Otros costes administrativos y de transacción

Existen otros gastos menores, pero igualmente importantes, que forman parte del coste total o TER de una inversión.

Por ejemplo, las comisiones de intermediación por la compra y venta de activos dentro del fondo son un coste que puede afectar a la rentabilidad general, especialmente en fondos con alta rotación de cartera.

Es importante tener en cuenta que las comisiones de gestión y depósito son siempre implícitas: ya vienen descontadas del valor liquidativo y nunca las verás como un cargo separado en tu cuenta. El partícipe las paga sin darse cuenta, día a día, a través de una reducción progresiva del valor liquidativo de su fondo.

➡️ Qué gastos NO están incluidos en el TER

A pesar de su nombre, el TER no es un indicador completo de todos los costes posibles de una inversión. En consecuencia, no siempre refleja los gastos totales del fondo o ETF.

En concreto, no suelen incluirse:

- Las comisiones de suscripción y reembolso, que algunos fondos cobran al partícipe en el momento de entrar o salir.

- Los costes de asesores externos contratados por el inversor de forma independiente.

- Otros gastos indirectos como el diferencial bid-ask en ETFs o las comisiones de custodia del bróker.

Por tanto, para tener una imagen completa de los gastos y comisiones totales de tu inversión, conviene revisar también estos elementos más allá del TER.

✅ Cómo calcular el TER: fórmula y ejemplo práctico paso a paso

Calcular el TER es más sencillo de lo que parece. Veamos la fórmula y un ejemplo concreto para que puedas aplicarlo a cualquier fondo o ETF que estés analizando:

TER (%) = (Gastos Totales Anuales / Patrimonio Medio Gestionado) × 100

Estos son los componentes de esta fórmula para calcular el TER:

- Los gastos totales incluyen todas las comisiones y costes descritos en el apartado anterior.

- El patrimonio medio es la media del patrimonio del fondo durante el año natural, ya que este puede fluctuar a lo largo del ejercicio según las entradas y salidas de partícipes.

➡️ Ejemplo práctico de cálculo del TER

Te pongo un ejemplo numérico para que puedas verlo con cifras concretas:

Supongamos que un fondo de inversión tiene unos gastos totales soportados de 1.200.000 € y un patrimonio medio gestionado de 80.000.000 €.

Aplicando la fórmula, tenemos lo siguiente:

TER (%) = (1.200.000 € / 80.000.000 €) × 100 = 1,50 %

Esto significa que, de cada 100 € invertidos en ese fondo, 1,50 € se destinan a cubrir sus gastos cada año. A primera vista, parece poco. Pero, como veremos en el apartado siguiente, el efecto acumulado de ese 1,50% a largo plazo puede ser verdaderamente sorprendente.

➡️ La relación entre patrimonio medio y gastos totales soportados

Un patrimonio medio más alto tiende a diluir los gastos entre más activos, lo que puede traducirse en un TER relativamente más bajo.

De ahí que los fondos y ETFs de gran tamaño suelan ser más eficientes en costes que los vehículos más pequeños.

Por tanto, al comparar fondos similares, fijarte también en el volumen del fondo te puede dar pistas sobre la eficiencia de sus costes a largo plazo.

✅ El efecto del TER en el largo plazo: cuánto dinero te cuestan realmente las comisiones

Esta es, quizás, la parte más importante de todo el artículo. Y también la más sorprendente para muchos inversores que aún no han calculado el impacto real de las comisiones en su patrimonio.

Veámoslo con un ejemplo concreto.

Imaginemos que inviertes 10.000 € con una rentabilidad bruta anual estimada del 7% (una cifra razonable para una cartera de renta variable global a largo plazo). Ahora aplicamos tres TER distintos para ver qué ocurre a lo largo de 20 años:

| Escenario | TER | Rentabilidad neta | Capital final |

| ETF de bajo coste | 0,20 % | 6,80 % | 37.279 € |

| Fondo activo medio | 1,50 % | 5,50 % | 29.178 € |

| Fondo activo caro | 2,00 % | 5,00 % | 26.533 € |

La diferencia entre el ETF de bajo coste y el fondo activo más caro supera los 10.000 €. Es decir, en 20 años habrías «perdido» más de lo que invertiste inicialmente, solo por el efecto de las comisiones sobre el interés compuesto:

Este fenómeno tiene nombre: el lastre de los costes.

Cuanto mayor es el TER, más lenta es la acumulación de capital, porque cada año el rendimiento que queda para reinvertir es menor. Y como el interés compuesto actúa de forma exponencial, esa pequeña diferencia inicial crece de forma imparable con el tiempo.

Desde luego, no es fácil «visualizar», de forma intuitiva, el efecto de la capitalización compuesta en el largo plazo. Si quieres experimentar con distintos escenarios, puedes hacerlo en nuestra calculadora de interés compuesto.

También este estudio de Vanguard Research hace un análisis exhaustivo, con datos reales, sobre el impacto de los gastos en fondos indexados y otros activos.

La conclusión es clara:

A la hora de elegir un fondo, el TER no es un detalle menor, sino uno de los factores con mayor impacto directo en tu rentabilidad final.

Por tanto, ignorarlo es uno de los errores más costosos que puede cometer un inversor particular.

✅ Cómo comparar el TER entre fondos: gestión activa, pasiva e indexados

Ahora que ya entiendes qué mide el TER y cuánto puede afectar a tu rentabilidad, la siguiente pregunta es cómo usarlo de forma práctica para comparar y elegir el fondo que más te conviene:

➡️ TER en fondos de gestión activa vs. gestión pasiva

Como te decía, los fondos de gestión activa suelen tener un TER más elevado, ya que implican un análisis continuo del mercado y decisiones de inversión dinámicas por parte de un equipo gestor especializado.

En cambio, los fondos de gestión pasiva simplemente replican el comportamiento de un índice, lo que minimiza los gastos operativos y se traduce en un TER significativamente más bajo.

La pregunta clave es: ¿justifica la gestión activa ese sobrecoste con mejor rentabilidad?

Numerosos estudios y datos del sector demuestran lo siguiente:

A largo plazo, la gran mayoría de los fondos activos no logra superar de forma consistente a sus índices de referencia una vez descontadas las comisiones.

Ese punto de partida más bajo derivado del TER es una desventaja estructural muy difícil de superar año tras año.

➡️ TER en fondos indexados y ETFs

Como veíamos antes, tanto los fondos indexados como los ETFs tienen, en general, un TER notablemente más bajo que los fondos de gestión activa.

Los ETFs que replican índices grandes como el MSCI World o el S&P 500 pueden tener TER inferiores al 0,10%, mientras que los fondos indexados disponibles en plataformas españolas como MyInvestor o Indexa Capital suelen situarse entre el 0,10% y el 0,40%.

Esta es una de las razones por las que la gestión pasiva ha ganado tanta popularidad entre los inversores particulares en los últimos años: no solo ofrece diversificación automática y transparencia, sino que lo hace con una estructura de costes muy difícil de igualar por parte de la gestión activa.

➡️ La importancia de comparar fondos similares de la misma categoría

Un error frecuente es comparar el TER de fondos de categorías muy distintas.

Un fondo de renta fija de corto plazo con un TER del 0,80% puede ser caro para su categoría, mientras que un fondo de renta variable emergente con ese mismo TER puede ser perfectamente competitivo.

Por ello, lo correcto es comparar siempre el TER entre fondos similares, que inviertan en la misma tipología de activos y tengan un perfil de riesgo equivalente.

Para conocer los límites legales de comisiones que aplica la normativa española, puedes consultar la página de la CNMV sobre comisiones de fondos de inversión, donde encontrarás información actualizada y de primera mano.

✅ Dónde ver el TER de un fondo o ETF en España: guía práctica con herramientas reales

Estas son las mejores opciones para consultar el TER de forma rápida y fiable antes de tomar una decisión de inversión:

➡️ #1. El documento DFI o KID del fondo

La fuente oficial y obligatoria es el Documento de Datos Fundamentales para el Inversor (DFI), también conocido como KID por sus siglas en inglés (Key Investor Document).

Este documento, de máximo dos páginas, incluye el TER del fondo (expresado como «gastos corrientes») y es de entrega obligatoria antes de cualquier suscripción.

Puedes encontrarlo en la web de la gestora o buscando el fondo directamente en el registro oficial de la CNMV, disponible en su web.

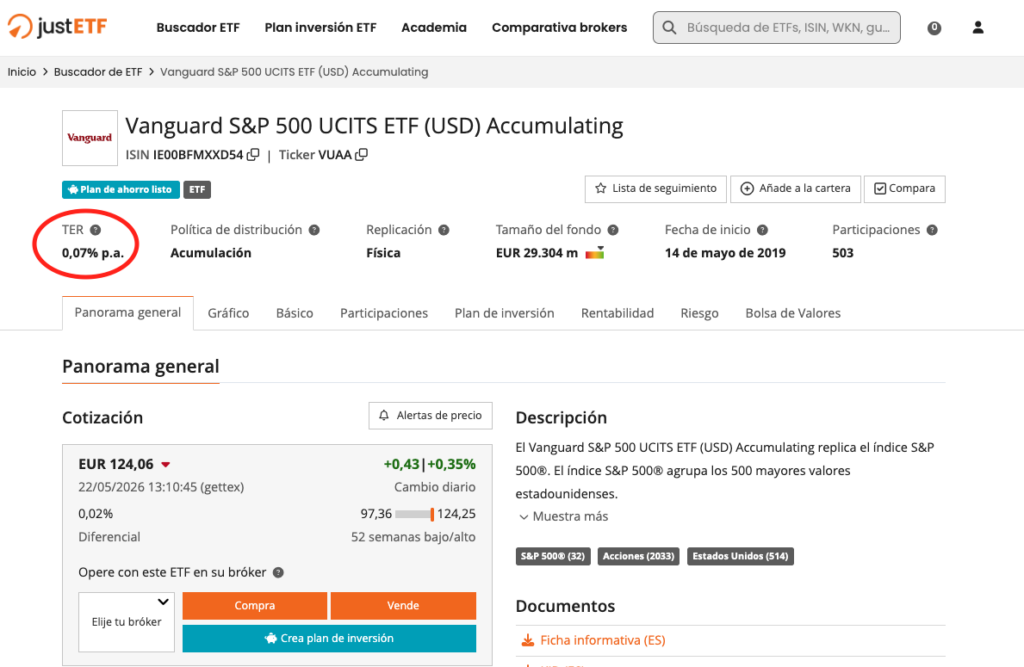

➡️ #2. JustETF: la referencia para consultar el TER de ETFs

Si inviertes en ETFs, JustETF es una de las herramientas más completas y fáciles de usar para consultar el TER y comparar productos.

Basta con buscar el ETF por nombre o número ISIN y acceder a su ficha para ver el TER, el patrimonio, la política de dividendos, el método de replicación y mucho más. Todo en español y totalmente gratuito.

Aquí tienes un ejemplo:

➡️ #3. Morningstar: análisis más detallado para profundizar

Para un análisis más completo, Morningstar ofrece información sobre el TER, el historial de rentabilidad y ratios de comparación con otros fondos de la misma categoría.

Es especialmente útil para evaluar fondos de gestión activa, analizando si el coste adicional se justifica o no con el rendimiento histórico ajustado al riesgo.

➡️ #4. A través de tu bróker de confianza

Cualquier bróker que utilices para operar con fondos o ETFs tiene la obligación de proporcionarte la información básica de los productos financieros en cuestión.

Si todavía no tienes cuenta en ningún intermediario, puedes echarle un vistazo a mi comparativa de los mejores brókeres a día de hoy.

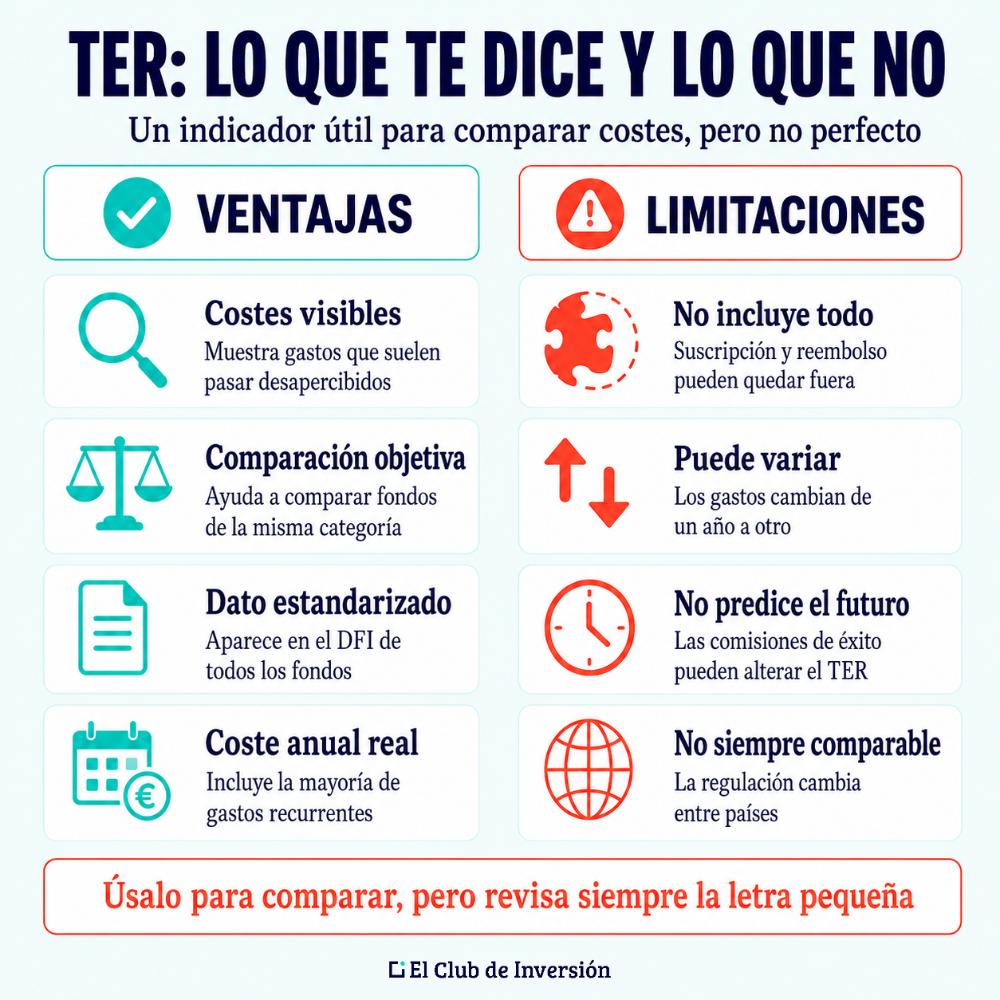

✅ Ventajas y limitaciones del TER como indicador financiero

Sin duda, el TER es un indicador realmente valioso, pero, como cualquier métrica financiera, tiene sus matices.

Por tanto, conviene conocer tanto sus puntos fuertes como sus limitaciones, antes de usarlo como criterio de decisión a la hora de invertir:

👍🏼 Ventajas del TER como indicador

El mayor valor del TER es su capacidad para ofrecer transparencia y facilitar la comparación de costes entre diferentes fondos. Así, entre sus principales ventajas, destacan las siguientes:

- Visibilidad clara de los costes implícitos del fondo, que de otro modo serían difíciles de cuantificar por el inversor particular.

- Permite comparar el nivel de eficiencia en costes entre fondos de la misma categoría de forma objetiva y directa.

- Está incluido de forma estandarizada en el DFI de todos los fondos, por lo que es fácil de localizar y comparar.

- Incorpora la mayoría de los gastos operativos recurrentes, ofreciendo una imagen bastante completa del coste anual real del fondo.

👎🏼 Limitaciones del TER

Pese a su utilidad, el TER tiene ciertas limitaciones relevantes que conviene tener presentes:

- No incluye todos los gastos posibles: las comisiones de suscripción y reembolso, por ejemplo, quedan fuera y pueden ser significativas en algunos fondos.

- Puede variar entre años, ya que los gastos de explotación del fondo no son necesariamente fijos ni estables de un ejercicio a otro.

- En fondos con comisiones de éxito variables, el TER histórico no garantiza que el TER futuro sea similar.

- Las diferencias regulatorias entre países pueden hacer que el TER de un fondo domiciliado en Irlanda o Luxemburgo no sea directamente comparable al de uno registrado en España.

✅ Por qué el TER no debe ser el único criterio al elegir un fondo

Si bien conocer el TER resulta fundamental, no debe ser el único factor que tengas en cuenta a la hora de invertir.

Otros elementos igualmente importantes, entre otros, son los siguientes:

- La rentabilidad histórica ajustada al riesgo.

- La estrategia de inversión.

- El track record del equipo gestor.

- La diversificación del fondo.

- El entorno económico del mercado en el que opera.

Dicho esto, para el inversor particular que busca construir patrimonio a largo plazo con un mayor beneficio y el menor coste posible, prestar atención al TER desde el principio es una de las mejores prácticas que puede incorporar a su proceso inversor.

De hecho, es el único coste que puedes controlar al 100% antes incluso de realizar tu primera aportación.

✅ [Conclusión] ¿Cuánto importa realmente el TER a la hora de elegir un fondo de inversión?

Este es uno de esos conceptos que, una vez que lo entiendes bien, cambia para siempre la forma en que analizas los fondos de inversión y ETFs.

En este artículo hemos visto qué es el TER de un fondo de inversión, indicando el porcentaje que suponen los gastos totales sobre el patrimonio medio del fondo. Engloba desde las comisiones de gestión hasta los gastos de explotación ordinarios.

Además, hemos comprobado cómo su impacto acumulado a 20 años puede superar, con creces, el importe de la inversión inicial.

Conocerlo, saber dónde consultarlo y usarlo para comparar fondos similares son habilidades básicas para cualquier inversor que quiera maximizar su rentabilidad final.

En un mundo donde la diferencia de unas pocas décimas de punto porcentual puede traducirse en miles de euros a décadas vista, ignorar el TER es sencillamente un lujo que no te deberías permitir.

➡️ [Opinión personal de Andrea] Las comisiones y mi filosofía inversora

Llevo más de 20 años invirtiendo y, si hay algo que he aprendido con el tiempo, es que los costes son uno de los pocos elementos de la inversión que sí podemos controlar completamente.

La rentabilidad del mercado es incierta. El TER que eliges pagar, no.

Por eso esta magnitud es uno de los factores que siempre tengo en cuenta antes de poner mi dinero en cualquier producto financiero. Es un filtro básico, fácil de aplicar y muy relevante para la rentabilidad en el largo plazo.

Ahora bien, nunca es mi único criterio.

Como suelo decir, no se trata siempre de buscar lo más barato, las comisiones más bajas, el menor TER, etc.

A veces, puedo optar conscientemente por algún producto más caro si sé que lo que me ofrece vale la pena.

Así, para inversiones en índices (un ETF del S&P 500, por ejemplo), sí que me fijo en lograr comisiones mínimas. Pero si busco un ETF muy específico, por ejemplo, un ETF sectorial de una materia prima muy concreta, no me importa en absoluto pagar un TER del 0,65% si es preciso, porque los accidentes positivos de riqueza que me puede ofrecer son enormes.

Sin ir más lejos, mi inversión en un ETF sectorial de la industria espacial, el VanEck Space Innovators UCITS ETF (JEDI.DE), me supuso una rentabilidad del 85% en tan solo 11 meses:

Pero también sé que este es un criterio que se va afinando con la experiencia.

Por ello, para inversores particulares que lleven poco tiempo en los mercados, lo mejor suele ser construir una cartera sólida, bien diversificada y con especial peso de productos de bajo TER (ETFs o fondos indexados).

Pueden reservar, si acaso, una parte pequeña para productos de gestión activa en los que confíen plenamente y tengan un histórico que justifique el coste adicional. Así tendrás lo mejor de ambos mundos sin pagar de más.

De todos modos, yo soy muy escéptica con la gestión activa, por lo que opino que ese tipo de productos deberían ser la excepción dentro de tu cartera.

Y con esto ya sabes mi opinión sobre el tema. Ahora me encantaría leer la tuya en los comentarios.

Hasta el próximo artículo, ¡te deseo unas muy felices inversiones!

✅ Preguntas frecuentes sobre el TER de fondos de inversión y ETFs

Las comisiones legales y de auditoría forman parte de los gastos de explotación del fondo y, por tanto, sí están incluidas dentro del TER.

Aunque de forma individual suelen ser porcentajes muy pequeños, contribuyen al coste total junto con el resto de partidas.

En fondos pequeños, estos gastos fijos pueden tener un impacto proporcionalmente mayor sobre el TER que en fondos de gran patrimonio.

Tienes varias opciones, según el tipo de producto que quieras analizar.

Para cualquier fondo registrado en España, puedes buscar su DFI en la web de la CNMV o directamente en la ficha del fondo en la web de la gestora.

Para ETFs, JustETF es la herramienta de referencia: permite buscar por nombre, ISIN o índice y ver el TER de forma inmediata.

Si operas con un bróker online, también puedes consultar el TER directamente en la ficha de cada producto de su catálogo.

El TER se calcula y publica con periodicidad anual, habitualmente coincidiendo con el cierre del año natural o del ejercicio fiscal del fondo.

Puede variar de un año a otro en función de los gastos reales soportados por el fondo y de la evolución de su patrimonio medio.

Por ello, cuando compares el TER de dos fondos, asegúrate de que estás usando datos del mismo período: comparar un TER de 2024 con uno de 2026 puede llevar a conclusiones erróneas si el fondo ha cambiado su estructura de costes.

El TER varía según el tipo de fondo.

En fondos de gestión activa, lo habitual es un rango de entre el 1,00% y el 2,50% anual.

En fondos indexados y ETFs de gestión pasiva, el TER suele situarse entre el 0,05% y el 0,40%, dependiendo del índice y la gestora.

Como norma general, cuanto más especializado o activo sea el fondo, más alto será su TER.

Sí, de forma directa y diaria.

Los gastos que componen el TER se deducen del patrimonio del fondo de forma proporcional cada día.

Esto significa que el valor liquidativo que consultas ya refleja el TER descontado: no lo ves como un cargo explícito, pero está ahí, reduciendo tu rentabilidad de forma constante.

No, las comisiones de suscripción y reembolso no están incluidas en el TER.

Estas comisiones se cobran de forma puntual al partícipe cuando suscribe o reembolsa participaciones del fondo, y pueden suponer un coste adicional relevante.

Por eso es importante revisar siempre el folleto completo del fondo: el TER te da el coste recurrente anual, pero hay otros gastos asociados que conviene conocer antes de entrar o salir de un fondo.

Sí, es la forma más eficaz de reducir el TER de tu cartera.

Los fondos indexados y ETFs de gestión pasiva tienen estructuras de costes mucho más bajas que los fondos activos, precisamente porque no requieren un equipo gestor tomando decisiones continuas.

Plataformas como MyInvestor o Indexa Capital ofrecen acceso a fondos indexados con TER muy competitivos, perfectamente accesibles para el inversor particular español.

El TER (Total Expense Ratio) y el OCF (Ongoing Charges Figure, o «gastos corrientes») son dos indicadores muy similares que a menudo se usan indistintamente, pero con matices relevantes.

El OCF es el indicador estandarizado actualmente obligatorio en el DFI de los fondos europeos, introducido por la normativa PRIIPs y MiFID II para homogeneizar la información entre países.

En la práctica, el OCF suele ser ligeramente distinto al TER: puede incluir o excluir algunas partidas concretas según la metodología de cálculo aplicada.

Si consultas la ficha de un fondo o ETF en plataformas como JustETF o MyInvestor, verás que frecuentemente aparece el término «gastos corrientes» u «OCF» en lugar de TER.

Para tomar decisiones de inversión, puedes usar ambos indicadores de la misma forma: cuanto más bajo, mejor para el partícipe.

Un TER bajo implica que una mayor parte de la rentabilidad del fondo llega al bolsillo del partícipe.

Un TER alto supone un lastre permanente sobre la rentabilidad, que se agrava exponencialmente cuanto más largo es el horizonte de inversión.

Como has visto en el ejemplo de este artículo, la diferencia entre un TER del 0,20% y uno del 2,00% puede superar los 10.000 € en una inversión de 10.000 € a 20 años.

El TER en sí mismo no mide el riesgo de una inversión, sino únicamente su coste anual.

Sin embargo, un TER elevado puede ser indicativo de una gestión activa que asume más riesgo en busca de mayor rentabilidad.

Lo más importante es analizar ambos factores por separado: el riesgo del fondo (a través de su volatilidad, drawdown o rating de riesgo en el DFI) y su TER, para evaluar si el binomio coste-riesgo tiene sentido para tu perfil inversor.